ファンドラップで忘れてはならない2つのポイント

1.コスト(費用)

2.リバランス

この2点をしっかりと理解しておけば、ファンドラップをやるべきかそれとも別の金融商品の方が良いのかの判断が即時に出来るようになります。

コスト(費用)

ある信託銀行のHPからの引用です。

お客様にご負担いただく費用については、直接ご負担いただく費用(投資一任運用に係る報酬)と、間接的にご負担いただく費用(投資対象にかかる費用)があります。ご負担いただく費用等の合計は、次の費用を足し合わせた金額となります。これらの費用等の合計額及び上限額は、資産配分比率・運用状況・運用実績等により異なるため、具体的な金額・計算方法を記載できません。また、報酬タイプは「固定報酬型」と「成功報酬型」からご選択頂けます。「固定報酬型」から「成功報酬型」へ「成功報酬型」から「固定報酬型」への変更は年1回、当社所定の受付期間において、翌年分のお申し込みが可能です。

💡 要約すると、負担する費用は2種類

① 投資一任運用に係る報酬(直接負担)

② 投資対象に係る費用(間接負担)

これら2点の合計金額ということになります。

① 投資一任運用に係る報酬(直接負担)

[ 残高手数料、投資顧問料の料率 ] (税込)

| 計算基準額 | 残高手数料率(年率) | 投資顧問料率(年率) |

| 3,000万円以下の部分 | 1.155% | 0.385% |

| 3,000万円超1億円以下の部分 | 1.100% | 0.330% |

| 1億円超5億円以下の部分 | 0.825% | 0.275% |

| 5億円超の部分 | 0.550% | 0.220% |

残高が1億円超の部分、5億円超の部分に関しては料率が下がりますが、1億円以下で運用しているケースが大半でしょうから残高手数料と投資顧問料を合計すると、約1.5%前後ぐらいです。

② 投資対象に係る費用(間接負担)

こちらもとある信託銀行のHPからの引用です。

・投資信託ごとに運用管理費用(信託報酬)および信託事務の諸費用(監査費用含む)等、間接的にご負担いただく費用があり、日々の基準価額に 反映されています(運用管理費用(信託報酬)は、各投資信託の信託財産の純資産総額に対して、最大2.20%(年率・消費税10%を含む))。

・投資信託によっては、換金する際に信託財産留保額をご負担いただく場合があります(換金時の基準価額に対して、最大0.50%)。

・これらの費用等の合計額および上限額は、資産配分比率・運用状況・運用実績等により異なるため、具体的な金額・計算方法を記載できません。

・当ファンドラップでお預りしている関係法人等(親法人等・子法人等)の投資信託のうち、当社が当該投資信託へ助言を行うものについては、投資信託の信託報酬の中から助言料をお支払いただいておりますので、新たに助言料のお支払はありません。また、投資顧問料と別に助言料を頂戴することもありません。

要するに、間接負担費用には運用管理費用(信託報酬)というものと投資信託によって換金時の信託財産留保額が発生しますということ。

この2つを合計すると約0.5~2.0%の費用負担となります。

ということは

① 投資一任運用に係る報酬(直接負担)⇒1.5%前後

② 投資対象に係る費用(間接負担)⇒約0.5~2.0%前後

の①+②の合計で毎年約2.0~3.5%程度の運用コストがかかります。

毎年2.0%って皆さんにとってどういうイメージでしょうか?

例えば今、手元に100万円があったとして運用利回りが年間0%、全く増えない元本保証型で運用したと仮定すると、1年目は98万円になり、2年目は約96万、3年目には約94万というふうに毎年2%ずつ減っていくということになります。

ということは10年で20%、20年で40%の元本が削られるということになります。

3%であれば10年で10%、20年で60%という計算です。

運用期間が長期になればなるほど、その分総コストも増えるということです。

ここでのポイントは、一般的な投資信託であれば、②の投資対象に係る費用(間接負担だけですが、ラップにすることによって①の投資一任運用に係る報酬(直接負担)も発生するという部分をおさえておく必要があるということです。

リバランスについて

コストの面に関しての記述はある程度目にしますが個人的には、この『リバランス』の方がかなり重要だと思っております。文章ではちょっと説明しにくいので図解で解説していきたいと思います。

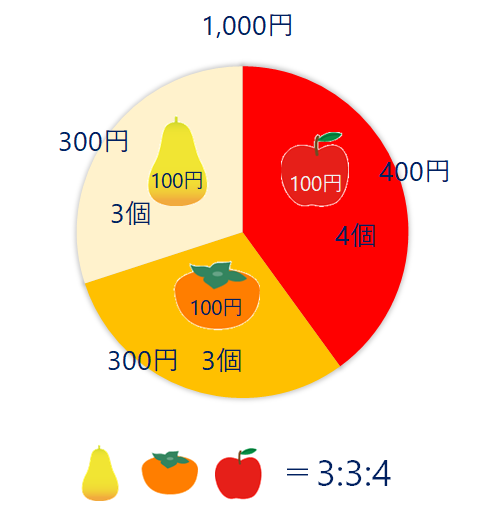

例えば手元にある1,000円を「果物ファンドラップ」で運用することにします。

そしてこの「果物ファンドラップ」には、あるルールがあります。

それは梨とみかんとリンゴの資産割合を3:3:4にするというルールです。

梨とみかんとリンゴそれぞれの単価が100円でスタートしたとすると

こんな感じです。

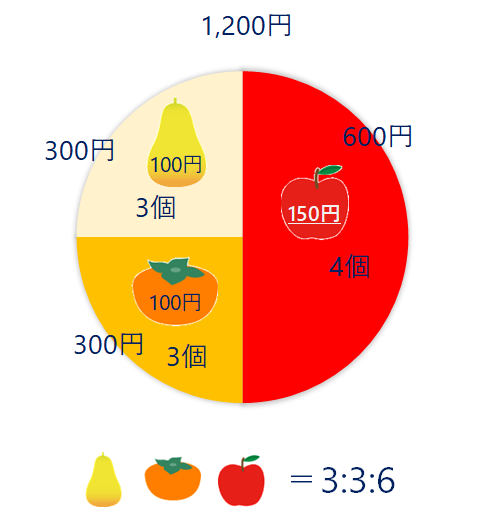

そしてこれが半年後1,200円になりました。

1,200円になった理由はリンゴが値上がりして100円⇒150円になったからです。

全財産が1,000円から1,200円に増えて良かった良かったということなんですが、梨とみかんとリンゴの資産割合が3:3:6になってしまいました。

ここで重要なのは、この段階では果物の個数は変わらず価格のみが上がったという事です。

当初のルールを覚えていますか?

梨とみかんとリンゴの資産割合は3:3:4でしたよね…

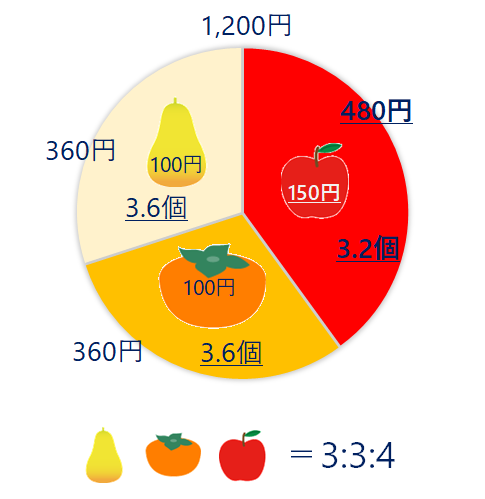

これはちょっとマズいということで、割合を戻します。

どうやって戻すかというと、値上がった150円のリンゴを売って梨とみかんを買います。

そうするとこんな感じになります。

これで資産割合が3:3:4に戻ったのでルール通りということになりますが、何かちょっと違和感を感じませんか?

せっかく値上がりした資産を売って値段が低い資産を買うことになります。

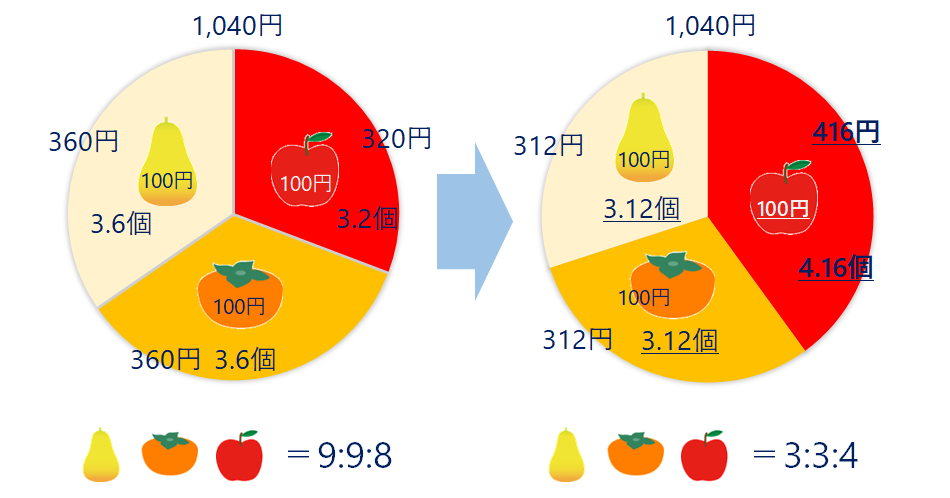

また、この後150円だったリンゴがまた100円に戻ったとすると、9:9:8になるのでまた割合を戻すという作業を行います。(下図)

リバランスというのは何をしているかというと単価が高くなった時にそれを売って単価の安い投資対象を買うというのを繰り返す作業です。

例えばリンゴ=株式とした場合、株価がドンドン上昇する局面では株式をドンドン売るので株価上昇の恩恵が受けられません。

これを続けると資産全体が一気に値上がりすることがないのはもうお分かりだと思います。かなりゆっくりですが資産がじわじわと増えます。

こういう仕組みですから、先程のコスト(毎年約2.0~3.5%程度)を考慮すると、ファンドラップ単体で年5~6%程度の運用成果が期待出来なければ、政府が目標とする年2%に負けてしまいます。

そういったファンドラップを探すことは不可能ではないと思いますが、なかなか至難の技です。

まとめ

1.コスト(費用)がどのぐらいかかるかを確認する

2.リバランスがどういうルールで行われているかを理解する

以上2点を確認して、納得できるような商品であればアリかとは思いますが、私自身がファンドラップを購入することはないと思います。

一括投資のご相談はよく頂くのですが、『これに決まり』という方法はありません。月並みな言い方になってしまいますが、原資がどのぐらいあるか、運用期間がどのぐらいとれるか、資金使途は何なのかでかなり変わってきます。

実際は、投資信託を数本組み合わせたり、半分を一括投資・半分を積立運用にまわしたり、本当にごく一部ですが優秀なアクティブファンドがインデックス並みの低コストで買える保険商品があるので、そちらをご紹介したりしています。あと、場合によっては劣後債もアリかなと思います。

最近は非常にファンドラップの情報が増えていますし、金融機関もCM・広告等でこぞってアピールをしています。お金をかけてでも販売したいということはどういうことか…慎重に慎重を重ねて検討した方がいいのは間違いなさそうですね。

動画もありますのでこちらもご覧ください。