iDeCoは掛金が全額所得控除になるから、納めた税金があとから戻ってくるということで、これが最大のメリットなんだけど、『主婦はそもそも税金を納めていないからiDeCoをやっても意味がない』という意見があります。

ここだけ切り取ると確かにその通りに聞こえてしまうのですが、こちらの記事を見て頂ければ、主婦の方でもiDeCoをやるメリットを十分に理解して頂けると思います。

特に主婦の方、年間130万ぐらいのパート収入がある方であればメリットはより大きく感じられるはずです。

最後の方には補足情報として最新の制度変更点も解説しますので、是非最後までお付き合い下さい。

iDeCo受け取り時のメリット

iDeCoの特徴やメリット、デメリットはこちらで解説してあります。

https://flyingace0118.com/987.html

もし毎月2万3,000円を30年間iDeCoで運用した場合、積立元本828万円に対して仮に年率5%で運用できたとすると、資産合計はおよそ1,700万となります。

株式の平均的な利回りが5%前後と言われてますので、かなり現実的な数字ですが、投資の運用益には20%の税金がかかるため、 この場合170万円程度の税金がかかることになります。

その分手取りが減ってしまうんですが、やっぱり170万円も減るのって結構大きいですよね…

ですので、できればなるべく税金がかからないかたちで受け取りたいところです。

iDeCoの受け取り方法は一括か年金形式、そしてそれをミックスしたものという3パターンがあります。

税制面の優遇が大きいのは一括形式もしくはミックスで受け取る方法なんですが、ポイントは一括受け取りを絡めた方がいいということなんです。

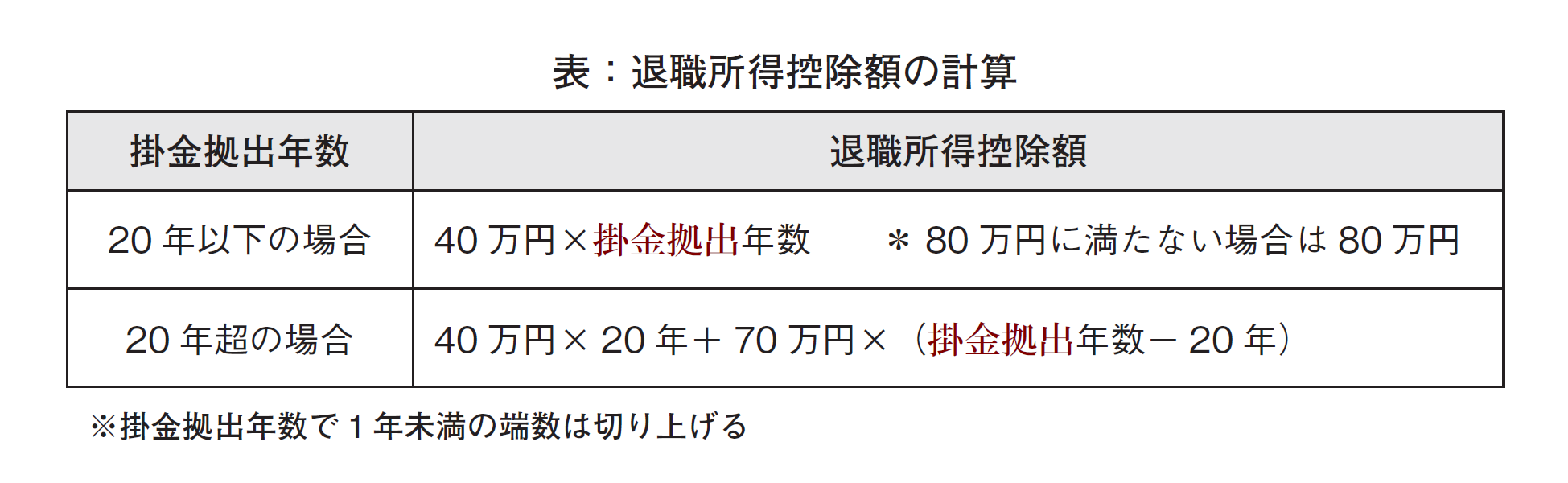

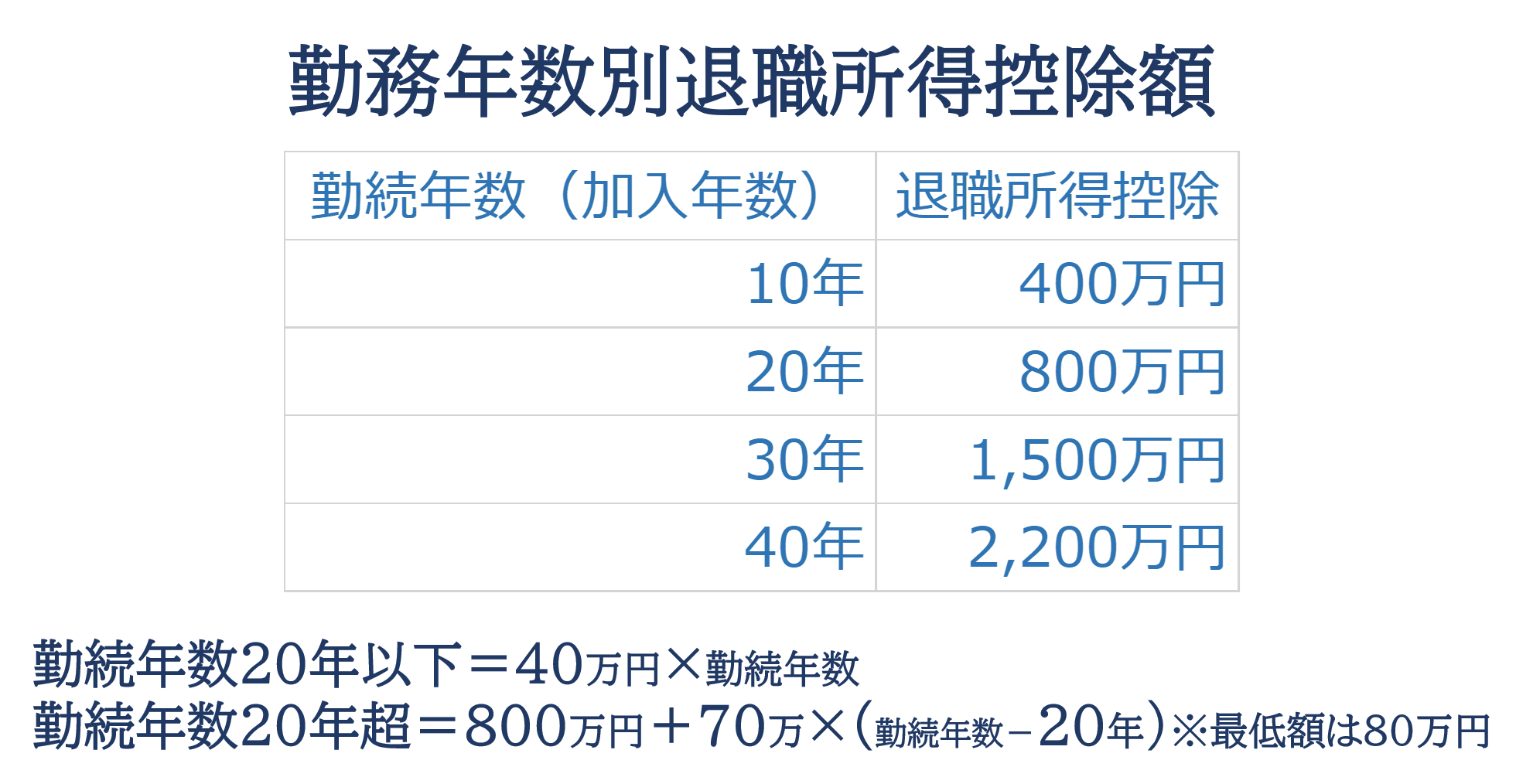

一括受け取りを絡めることで退職所得控除というのが使えます。

実はこの退職所得控除、税金面で非常に有利に働く制度でして、簡単に仕組みをお伝えしておきますね。

老齢給付金を一時金で受給する場合は、一時所得ではなく退職所得となります。実際には勤務していなくても、掛金の払込期間を勤続年数とみなして、退職所得控除の適用が受けられるという仕組みです。

そのため、たとえば30年間制度に加入して掛金を支払った場合は、1,500万円まで非課税で受け取ることができます。

運用が非常に好調で、一時金が退職所得控除の額を超えた場合には、その超えた金額に1/2を乗じた金額が課税退職所得となって、受け取り時の税率で税金が計算されるということです。

もし、運用が好調すぎる場合は退職所得控除が使えるMAXまで一時金で受け取り、残りを年金形式で受け取るという方法が、お得になる可能性が高いやり方です。

年金形式で受け取る部分は雑所得というかたちで、課税対象にはなりますが、実際はほぼ課税されないか、課税されてもほんのわずかな金額だと思いますので、特に気にする必要はなさそうです。

30年も先の話なのでちょっと現実味がないかもしれませんが、増えたお金をなるべくそのまま受け取る方法としてはこの退職所得控除を使うのがベストだということを覚えておいてください。

パートで130万まで収入があっても大丈夫

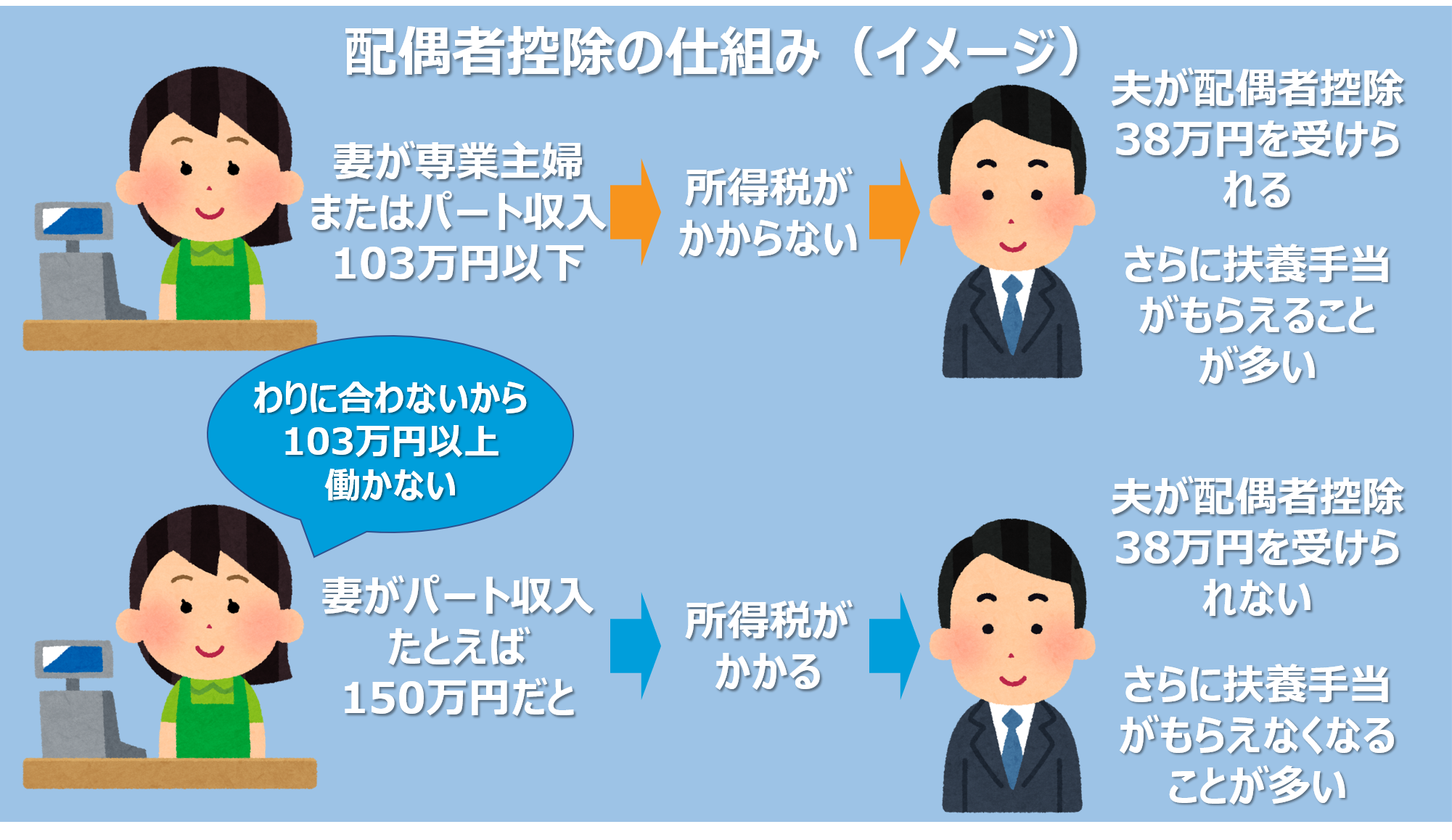

パート収入のある主婦の方は130.6万円まで収入を引き上げても給与課税がないということです。

どういうことかというと、

パート収入のある主婦の方のなかには、自身の給与に対する課税を発生させないため、もしくは配偶者が「配偶者控除」の適用を受けるために、給与収入を年間103万円以内におさめるような働き方を選択している方がいらっしゃると思います。

ここポイントなのですが、iDeCoに加入した場合、その掛金は全額が所得控除の対象となりますので、給与収入が年間103万円を超えても年間130.6万円(=給与収入103万円十掛金限度額27.6万円)までであれば給与課税が発生しないということなんです。

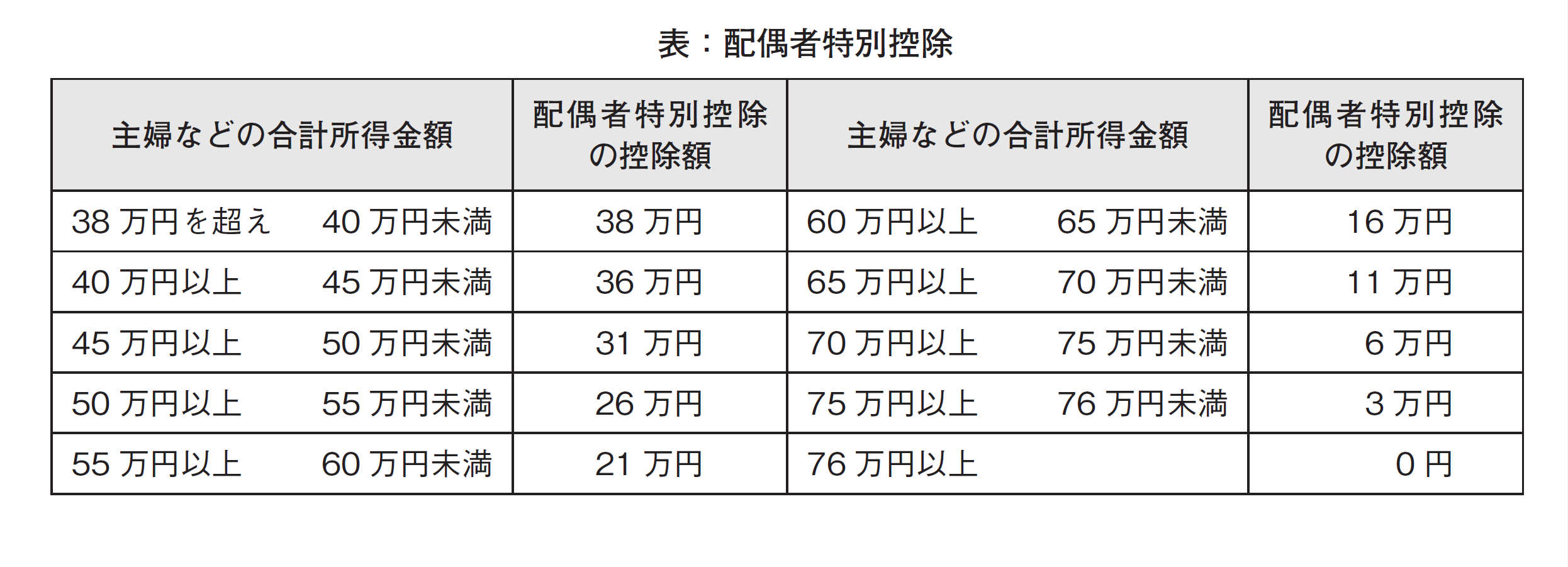

また、この場合、年収が103万円を超過することで「配偶者控除」の対象からは外れてしまって、夫の税金が上がってしまいそうな気がするんですが、「配偶者特別控除」を利用することができますので、税負担が大幅に増加するわけではありません。ですので、ここもさほど心配する必要はありません。

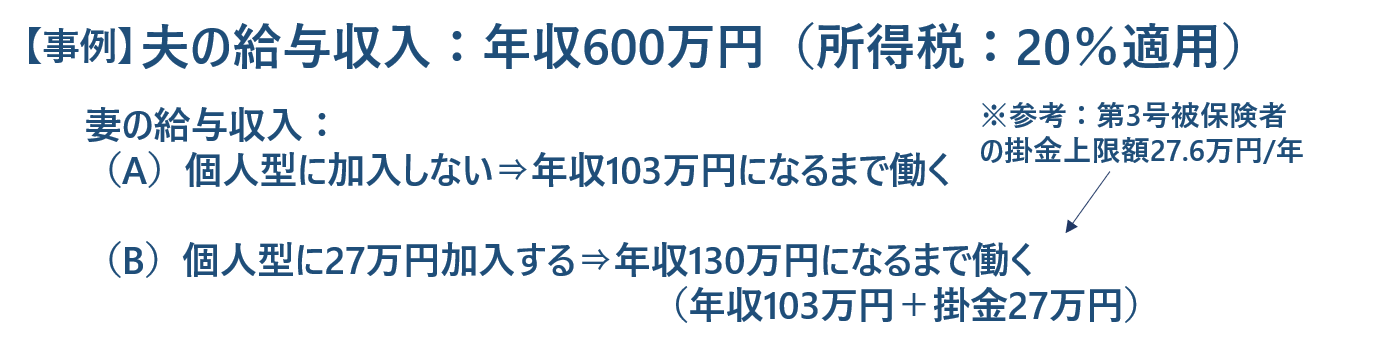

ここは事例の方が分かりやすいと思いますので、夫の年収が600万円というケースで見ていきます。

パターン A では妻がiDeCoに加入しないで年収103万円になるまで働くケース、パターンB ではiDeCoの年間の上限額相当分である27万円加入して年収130万円になるまで働くというケースこの二つのケースで比較していきます。

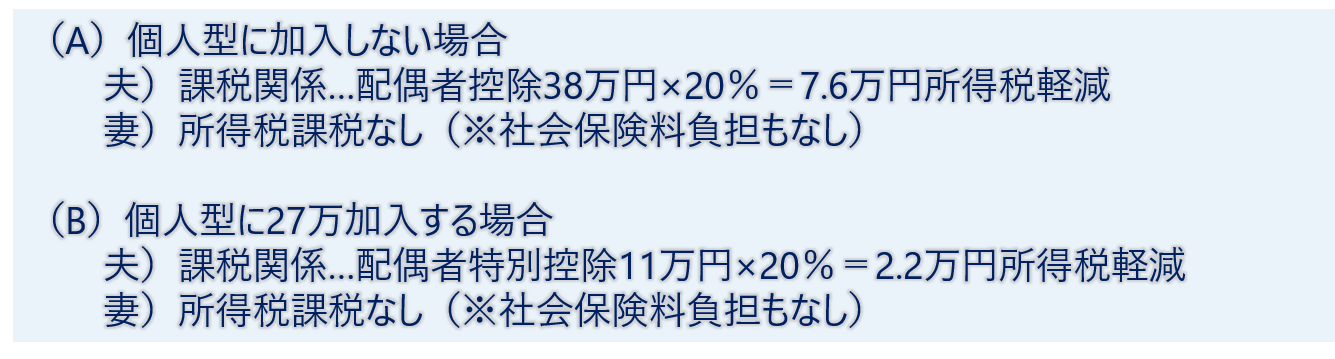

まず A のiDeCoに加入しない場合は夫の課税関係で見ると、配偶者控除が使えますので年間7.6万円の所得税が軽減されます。

一方妻は所得税の課税もありませんし社会保険料の負担もありません。

次にiDeCoに27万円加入するBの場合ですが、夫の課税関係は配偶者控除が使えなくなった代わりに配偶者特別控除の枠が適用になりますので、所得税軽減効果これが2.2万円分が使えます。

妻に関してはパターン A と同様で所得税の課税もそれから社会保険料の負担はないということです。

妻の収入が27万円増えましたが、夫の所得税負担が5.4万円増えました。

トータルで見ると差し引きで21.6万円の増加となりますので、夫の税負担は少し増えますが、世帯での手取り金額は増えるということです。

ここ注意点なのですが、今回は夫の年収が600万円以上の場合の計算式となります。

夫の収入が変われば配偶者控除の金額も変わりますので、再度計算する必要があります。

注意点と最新の制度変更情報

・やっぱり60歳まではどうやっても引き出しができないので継続が必要

・増えていれば増えているほど、退職所得控除の恩恵が大きくなるので、元本保障型100%で行くと決めている方には受け取り時のメリットはあまりない。

ですが、続けて行くことさえできればかなりのメリットだと思いますので、主婦の方でもiDeCoを活用することをおすすめします。

そもそも公的年金の補完制度としての意味合いが強い制度設計になっているので、iDeCoは自分年金だと思ってやってください。

65歳まで掛け金を積み立てられるように(2022年5月~)

- 60歳までだった積立可能期間が5年延長に

- 対象になる場合、ならない場合をチェック

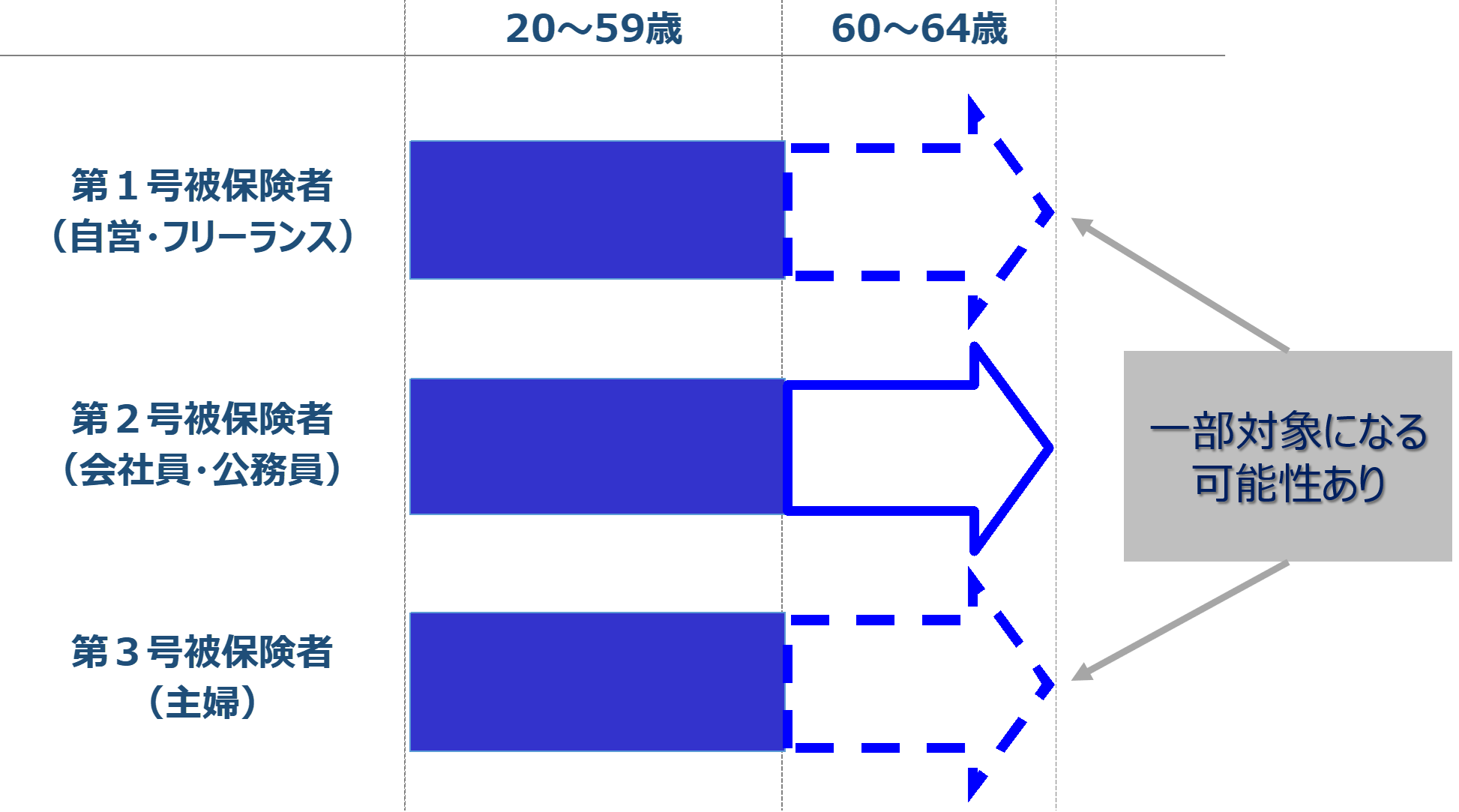

- 「第1号」「第3号」でも対象になるケースがある

「加入できる期間」の延長ということですが、まず、そもそも現在は、60歳までしか加入(掛け金の積立)ができません。

それが、今回の法改正により、国民年金被保険者であることを前提に65歳まで加入(掛け金の積立)期間が延長されます。改正の目玉と言っていいと思います。

「国民年金被保険者」と言われてもピンとこない方もいらっしゃると思いますが、基本的に、20歳以上60歳未満の日本人はすべて、国民年金に加入している「国民年金被保険者」となります。

さらに60歳以上の方についても、公務員や、民間企業に勤めサラリーマンとして働く人たちの多くは厚生年金に入っています。

厚生年金保険料には国民年金保険料も含まれていますので、自動的に「国民年金被保険者」でもあることになります。

今回の変更は61歳から65歳の方が対象となるため、60歳以上の方でも、サラリーマンとして働き続ける場合は、iDeCoに加入し、掛金を積み立て続けることができるようになるわけです。

さらに、掛金の積立期間が延びるということは、貯められる金額に加え、「掛金分が全額所得から控除される」というメリットも5年分多く享受できることになります。

60歳以降、年収が下がると所得税率も下がりますから、現役時代ほどの所得控除メリットは得られません。

しかし、例えば所得税率5%でも住民税も合わせると、先ほどの月額2.3万円の掛金で、年間4.4万円も税負担が減ります。

5年間で軽減される税負担額は20万円ほどとなり、ばかにできない金額になってきます。

もちろんその間、年間数千円の口座管理料はかかりますが、それでも掛金の所得控除によるメリットを上回ることはありません。

60歳以降も税制面で恩典のあるiDeCoに加入できるのであればこれを活用し、老後資金を積み増しした方がいいと思います。

過去の「加入期間」を確認!「第1号」「第3号」でも対象になる場合も

ここまで「65歳まで加入できる」ことのメリットをお話してきましたが、フリーランスや自営業のような第1号被保険者の方、専業主婦のような第3号被保険者の方は、基本的には対象外となります。

どういうことかというと第1号被保険者や第3号被保険者の方は、60歳になると国民年金の被保険者ではなくなり、iDeCo加入の前提条件を満たさなくなるからです。

ただし、60歳以降も任意で国民年金に加入することができる場合があります。

その条件を満たし、ご本人が国民年金に「任意加入」すれば、iDeCoも加入を続けることが可能です。

【2022年5月1日施行】

では、任意加入できるのはどんな場合なのかを解説をする前に、国民年金について制度の基本ルールを簡単にお話します。

そもそも国民年金は、保険料を払って加入する期間が現在最大40年と決まっています。

原則65歳以降に国民年金として支払われるお金の金額は、保険料を払って加入していた期間に応じて決まる仕組みになっており、40年加入していれば満額が支給されます。

20歳になった時にスタートし、60歳までずっと支払い(納付)を継続していれば、満額支給を受けられるということですね。

ところが、収入の厳しい時期に未納期間が合ったり、申請をして納付を免除できる制度を利用した場合は、60歳時点で国民年金の加入期間が満額支給受けられる40年間に到達しません。

しかし、そういう人は、本人の意志で加入期間が40年に到達するまで国民年金保険料を払い続けることができます。

これがまさに、「第1号・第3号被保険者であっても、60歳以降もiDeCoの加入を継続できるケース」となります。

国民年金の任意加入をしている間は「国民年金被保険者」となり、この間だけ、自営業者の方も専業主婦等3号被保険者の方もiDeCoの加入を継続することができます。

サラリーマンでない場合は、60歳になった時点で、過去の加入期間が40年未満かどうかを確認し、将来受け取る国民年金の額を増やすために、そしてiDeCoに加入できる権利を獲得するためにも、任意加入被保険者になる手続きはしておきたいところです。

ちなみに、60歳以降に支払う国民年金保険料は、全額社会保険料控除の対象になります。

自営業の1号被保険者の方はiDeCoの掛金とダブルで所得控除メリットを得ることができますから、満額支給の「40年間」に達するまでの間だけにはなりますが、iDeCoの加入継続は本当におススメです。

実は私も未納期間が2年程ありますので、60歳以降も任意継続をしていこうとひそかに考えています。