『iDeCo』と『つみたてNISA』はどちらをやるべきか

個人的には両方やった方がいいというスタンスなのですが、まずは何から始めた方がいいかと言われたら、つみたてNISAとお答えしています。

何故つみたてNISAやiDeCoが存在するのかという存在理由(ちょっと大げさな表現になりますが)この原理原則から大きく外れた形で積み立てを始めてしまうと、その機能を十分に活かしきれなくなってしまいます。

・今回の記事で得られること

iDeCo のメリットと弱点

まずはiDeCoのメリットからですが、 あえて言うまでもありませんが、これ以上ないほどの強力な税制優遇が受けられる点です。

税制メリットは以下の3点です。

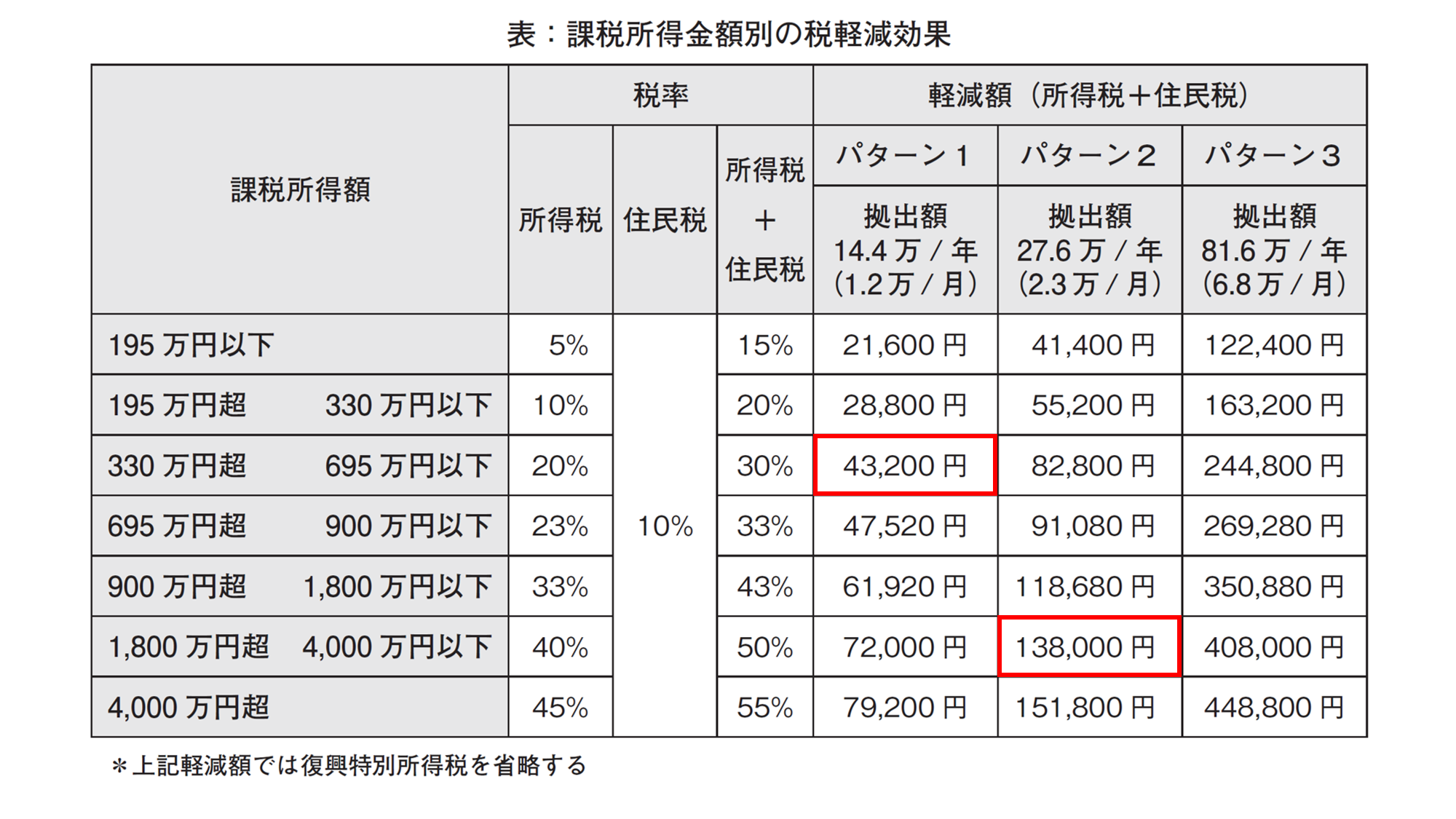

掛け金が全額所得控除

平均年収のゾーンで毎月12,000円の掛け金でも年間43,200円、所得が2,000万円程度の方が毎月23,000円の掛け金であれば、なんと年間138,000円も控除が受けられます。これはかなり大きい税軽減効果と言えます。

運用益に関しては非課税

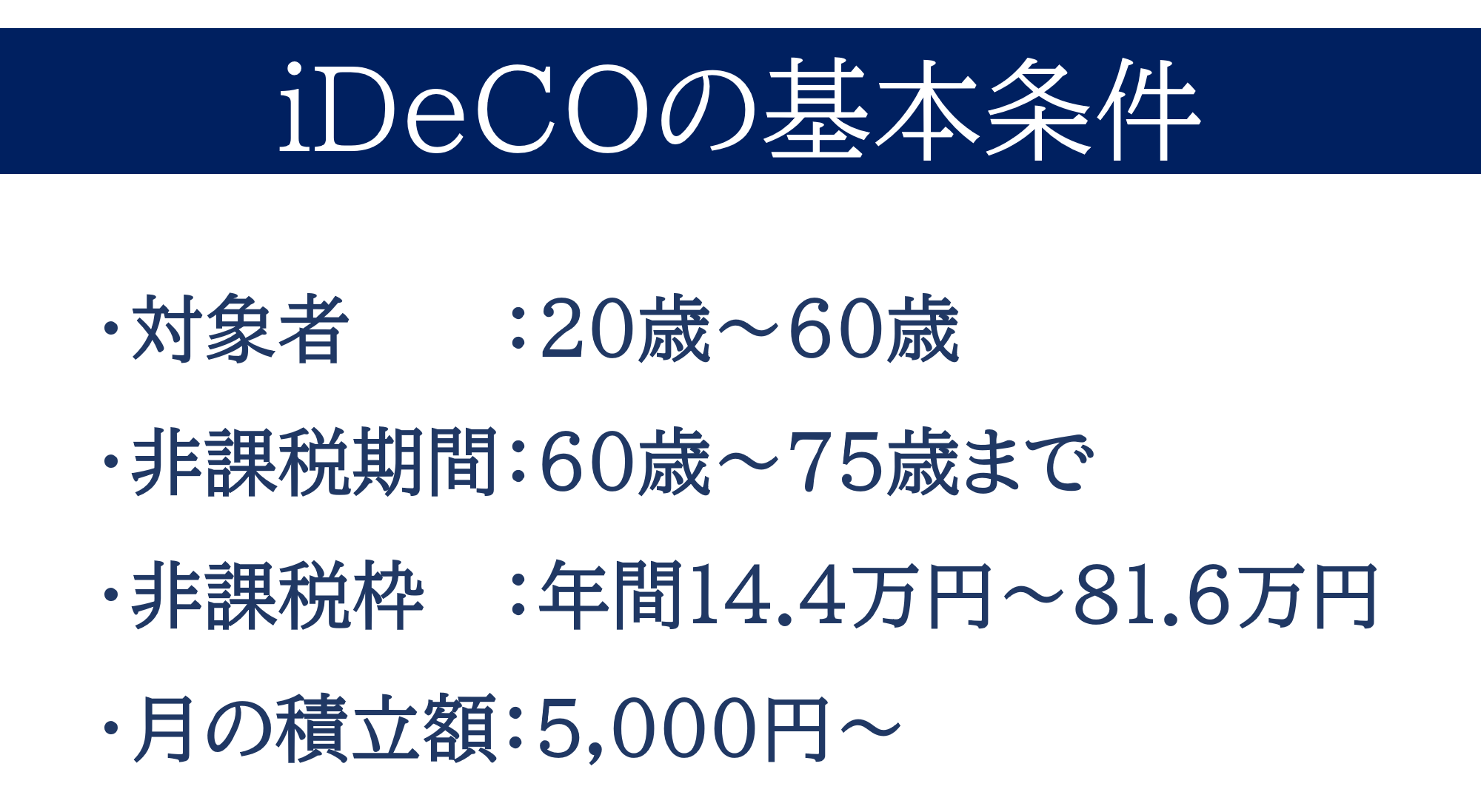

iDeCoの場合は非課税期間が60歳~75歳とあります。そもそも引き出し可能なのが60歳以降ですので引き出したい時に税金がかからないという点に関してはつみたて NISA と同じと言えます。

受取時の課税関係

受け取り時ですが、以下のような3パターンが用意されています。

一括(一時金)

iDeCo(イデコ)を一括で受け取ると、その資産は「退職所得」扱いとなります。

その場合「退職所得控除」が適応されるので、控除の範囲内であれば非課税で受け取ることが可能です。

「退職所得控除」は後ほど説明します。

分割(年金)

5年~20年の間であれば、分割形式で資産を受け取ることもできます。

この場合は年金と同様「雑所得」扱いとなり「公的年金等控除」が適応されるため、こちらも控除の範囲内であれば税負担を軽減させることができます。

ただし、受給期間中に毎月かかる「口座管理手数料」と、振込のたびに「振込手数料」がかかりますので手数料面での負担が発生します。

一括と分割の併用

例えば、現在の勤務先から退職金がある場合、iDeCo(イデコ)の資産全額も「一時金」で受け取ってしまうと退職所得控除の額を超えてしまう可能性が高くなります。

そこで、iDeCo(イデコ)の資産のうち、退職所得控除の範囲内で収まる額を「一時金」で受け取り、残りを「年金」として受け取れば、最大限控除を受けることができます。

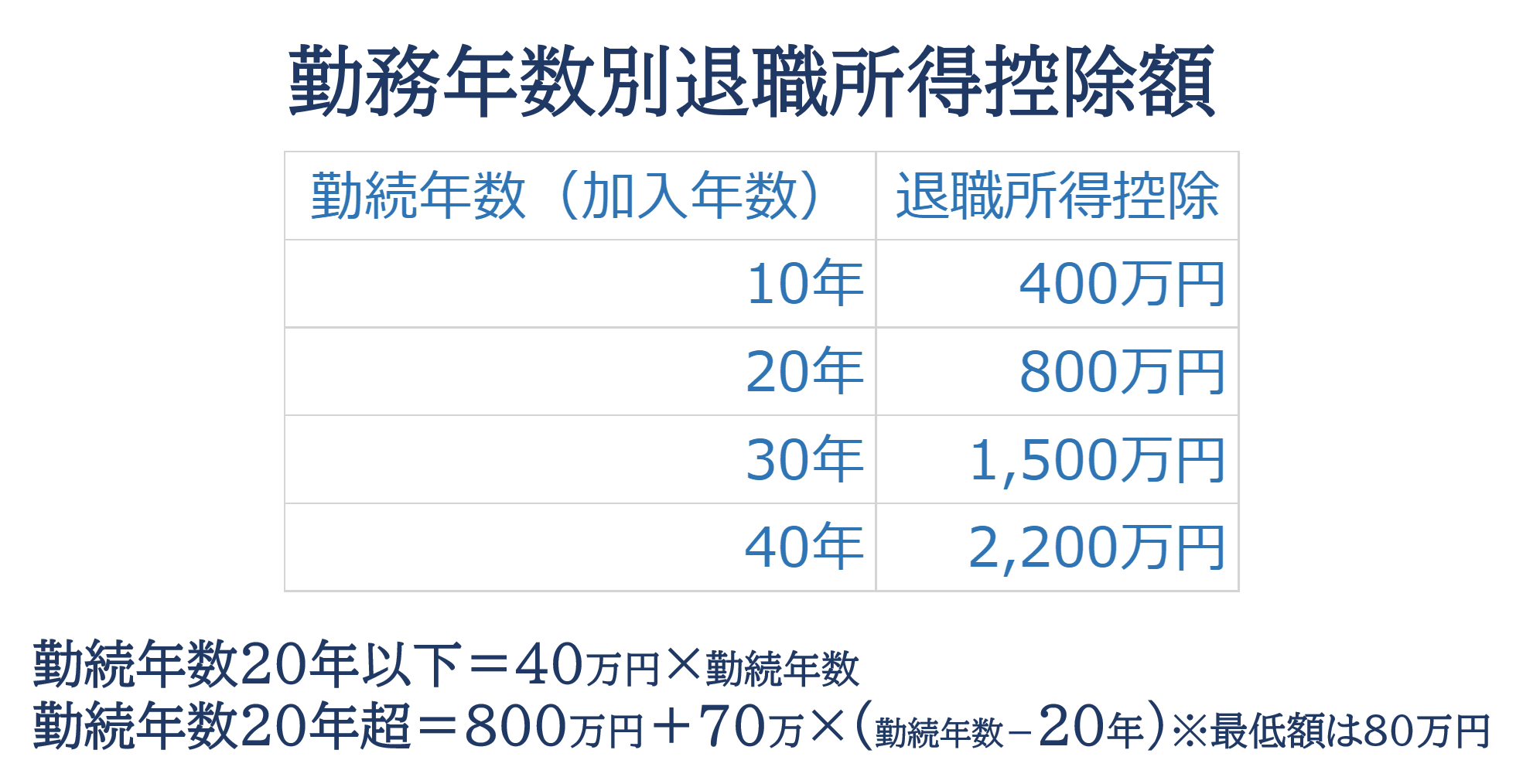

退職所得控除というのはあまり聞きなれない表現ですが、簡単に解説すると退職金方式というのは税制メリットが一番大きい受取り方です。

運用益ではなく元本+運用益という計算です。

ですので例えば30歳の方が30年間運用して合計の資産が1,800万だったとすると、1800万-1,500万=300万、これを1/2して150万が課税対象となります。

60歳時の自分の所得税と住民税を含めた税率が例えば30%(所得税20%+住民税10%)だとしたら支払う税金は約45万円ということになります。

勤務先の退職金と合算で受け取る場合は計算方式が変わったり、お得に受け取るためには受け取り時期をずらすという方法もありますが、現時点では、一時金(退職金)形式で受け取るのが税制面でのメリットは大きいということでご理解ください。以上がメリットです。

iDeCoの弱点

iDeCoの弱点としては、60歳までやめられない、引き出せないということがあります。

しかしその分強制力がはたらくので、やり続けなければいけないという点では、長期投資の観点ではむしろメリットかもしれません。

あとはしいて挙げるとすれば、掛金の上限額が決まっているので、特に所得の高い方が節税目的で掛け金をもっと増やしたいと言っても、上限額以上はできないということをぐらいでしょうか。

つみたてNISAのメリットと弱点

メリット

①運用益が年間40万円までは非課税

②少額(100円)から積立が可能

デメリット

利益に対して非課税という以外は普通の投資

①損益通算や繰り越し控除ができない

②銘柄が少ない(金融庁指定の株式投資信託とETFのみ)

iDeCo とつみたて NISA の棲み分けの考え方

iDeCoというのは60歳まで引き出せないという性質上、老後の資産形成という意味合いが強く退職金や年金の補完商品という立ち位置で捉えるのが自然です。

この背景には少子高齢化に伴う今後の年金問題があり、老後の資産形成において各個人の責任と自助努力を促す目的があると考えられます。

確定給付の退職金の運用を外部に委託するのコストもかかってしまうので、企業と国は将来の資産運用を今後ますます各個人に委ねる方向になることは避けらません。

iDeCoはより一層自分年金、自分退職金としての役割が強くなることと思われます。

一方でつみたてNISAですが、小額での投資が可能なこと引き出しも容易に出来る事となおかつ運用益が非課税と言うことで投資に対するハードルが非常に低く感じられる制度設計になっています。

個人的には銘柄が少ないのがデメリットと感じておりますが、金融庁厳選の銘柄と考えれば逆に安心材料と捉えることもできます。

ですので、インデックス運用での株式投資をやるのがつみたてNISAの一番の有効な活用方法と考えております。

iDeCoは最低でも毎月5,000円かかりますしクレジットカード決済出来ませんが、つみたてNISAであれば100円でしかもクレジットカードでポイントを貯めながらの投資が可能です。

ということで、iDeCoは老後目的、つみたてNISAはこれから始める方向けそしてインデックスの株式投資向けと分類しておくといいと思います。

属性別の活用方法

属性って何かというと例えば勤務先であったり、年齢、性別、居住地、家族構成、年収などの分類という意味合いです。

ダブルインカム世帯

例えば、どちらかもしくは両方が公務員であったり大企業や上場企業にお勤めのご夫婦は、基本的に給料が大きく下がることもなく、年収も右肩上がりに推移していくケースが多いので、上限目一杯の掛金でご夫婦でiDeCoをやられることをおすすめしています。

これによって世帯での税金を減らせる効果も大きく、可処分所得が大幅に増えます。

20代独身世帯

20代の独身の方がもしこれから始めるのであれば、少額で始められる積立NISA おすすめしています。

働き始めて間もない時期は収入が不安定であったり、結婚等で家族構成が大きく変化する可能性もありますので、まずは投資というものになれるという意味で、少額からスタートするのが良いと思います。

さらにクレジットカードで投資を行えば、ポイントも貯められますので仮に1%のポイントが獲得出来れば信託報酬相当分がペイ出来てしまいます。

収入がそれほど多くなければ、税率も低くiDeCoの全額所得控除の恩恵もそれほど感じにくいことと思います。

まずは小さく始めることが大切ですので、少額投資が可能なつみたてNISAが最適です。

主婦の方

私は主婦の方にもiDeCoをおすすめしています。別の記事で解説してますので、詳しくはこちらをご覧ください。

https://flyingace0118.com/1053.html

私の考え方とやり方について

私はどう考えてるかと言うと、米国株式のインデックスファンドをつみたてNISAで行なっています。具体的に言うと「S&P500」「NYダウ」「ナスダック」このあたりを積立設定にしています。

そして日本国内の株式投資信託でアクティブ運用のものをiDeCoで行うという手法にしています。

個人的には積立投資に債券は必要ないと考えておりますので、株式運用100%です。

日本債券が必要ない理由はこちらの記事で解説しています。

一方アクティブファンドの中には信託報酬が1.8~2%程度のものが存在しますが、優秀なアクティブファンドの中には年率リターンで7%~9%以上を安定的に出し続けているものもあります。

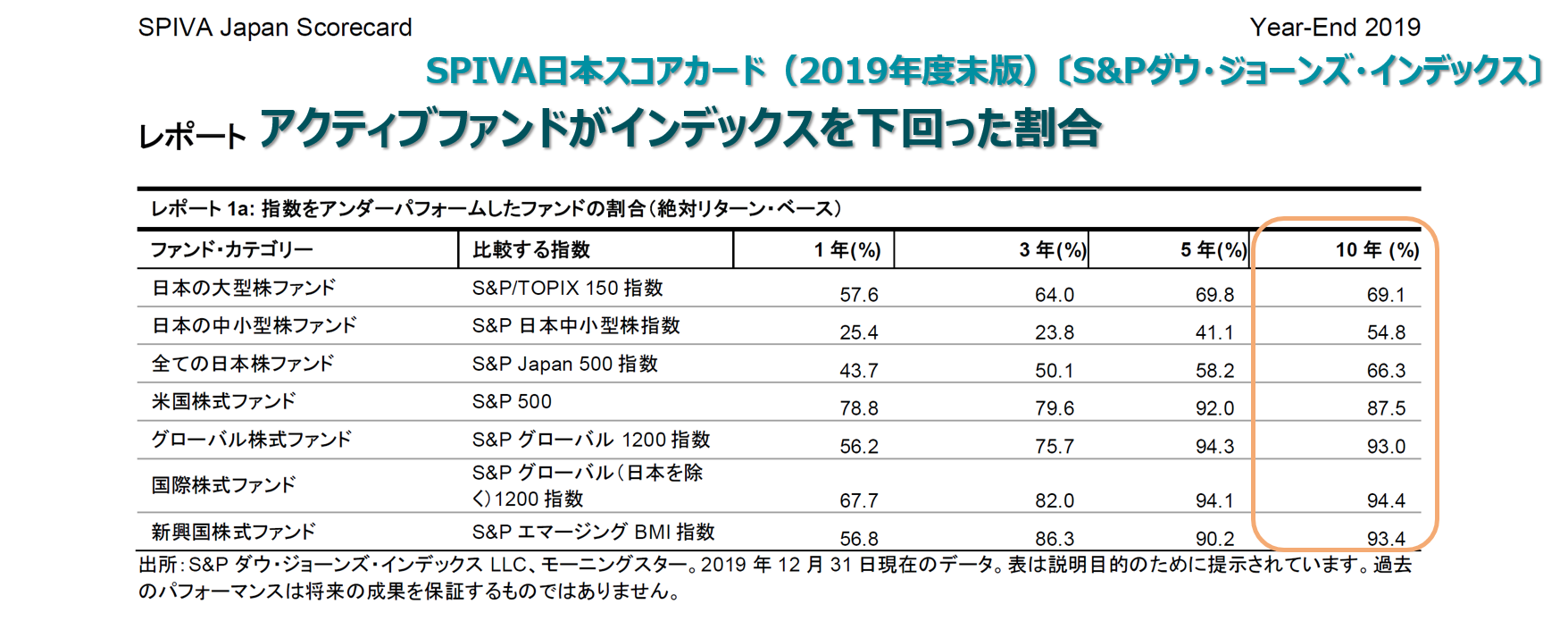

国内のファンドに関しては9割、海外ファンドでも約6割のアクティブファンドがインデックスファンドに負けているというのはもうご承知のことと思いますが、中には非常に優秀なアクティブファンドが存在するのも事実です。

例えば年率リターン9%に対して信託報酬が1.8%ということであれば差引7%弱ですので、信託報酬の数字だけを見るとかなり割高に見えますが、相対的には高いとは言い切れません。

重要なのはリターンに見合うコストかどうかという考え方です。なおかつiDeCoは掛け金が全額所得控除となりますので、もし万が一運用が失敗してしまったとしても税金の還付額を考慮すればそれほど大きな痛手となりえません。

以上のことから、私個人の考え方としては『つみたてNISAはインデックスファンド株式投資用』『 iDeCoはアクティブファンドの株式投資用』という棲み分けをしています。

もし魅力的なアクティブファンドがiDeCoの中にあるのであれば、60歳までは引き出しできませんが、そもそも長期投資目的ですし、税効果の恩恵も考慮して、あえてiDeCoで購入していくという考え方もアリです。

・今の自分はまず何から始めるべきか、そして iDeCo とつみたて NISA はどういう考えを根拠に使い分けていけばいいのかが理解できるようになる