今回は、もし医療保険にこれから加入するのであれば3つの機能(特約)これだけはつけておいてくださいというテーマでお話をします。

私は9年間一社専属の生命保険営業マンとして活動した後、2019年に独立し、今は IFAという立場で金融商品の仲介業と中小企業の財務改善のコンサルティング事業を行っています。

私は基本的には医療保険は必要ないというスタンスで活動しておりますが、場合によっては医療保険にどうしても加入したい、そういうお客様のご紹介を受けるケースもあります。

医療保険に加入するかどうかは個人の判断ですので、医療保険に関心があって加入したいという方に冒頭から否定的な意見を述べるということはしません。

医療保険のデメリットや弱点もきちんとお伝えしたうえで、特約の機能や効果をお伝えし、保険設計を行っております。

- 今回の記事で手に入ること

3つの特約というのはこちらです。

2.保険料払込免除特約

3.先進医療特約

これらをひとつずつ解説していきます

入院一時金特約

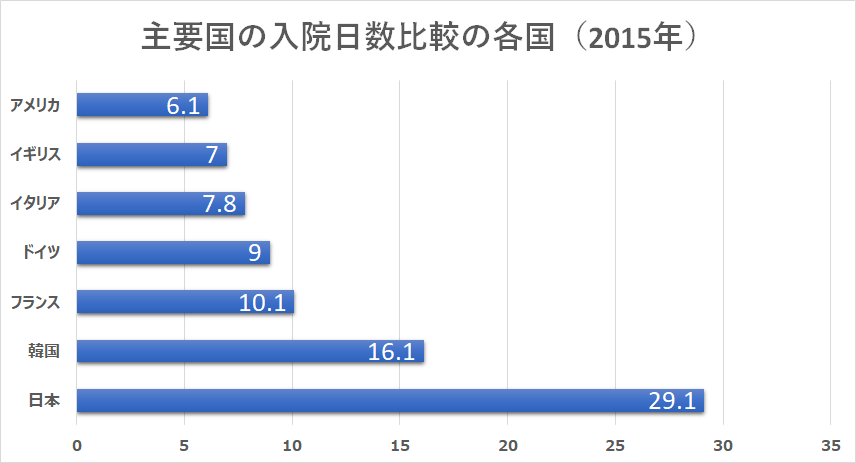

まずはこのグラフを見ていただくと日本の入院日数というのは世界的に見ても長いというのが分かりいただけると思います。

医療保険というのは入院した日数に対して保険金が支払われるものですので、入院日数が世界的に長い日本というのは、比較的医療保険の恩恵にあずかりやすい環境にあるわけです。

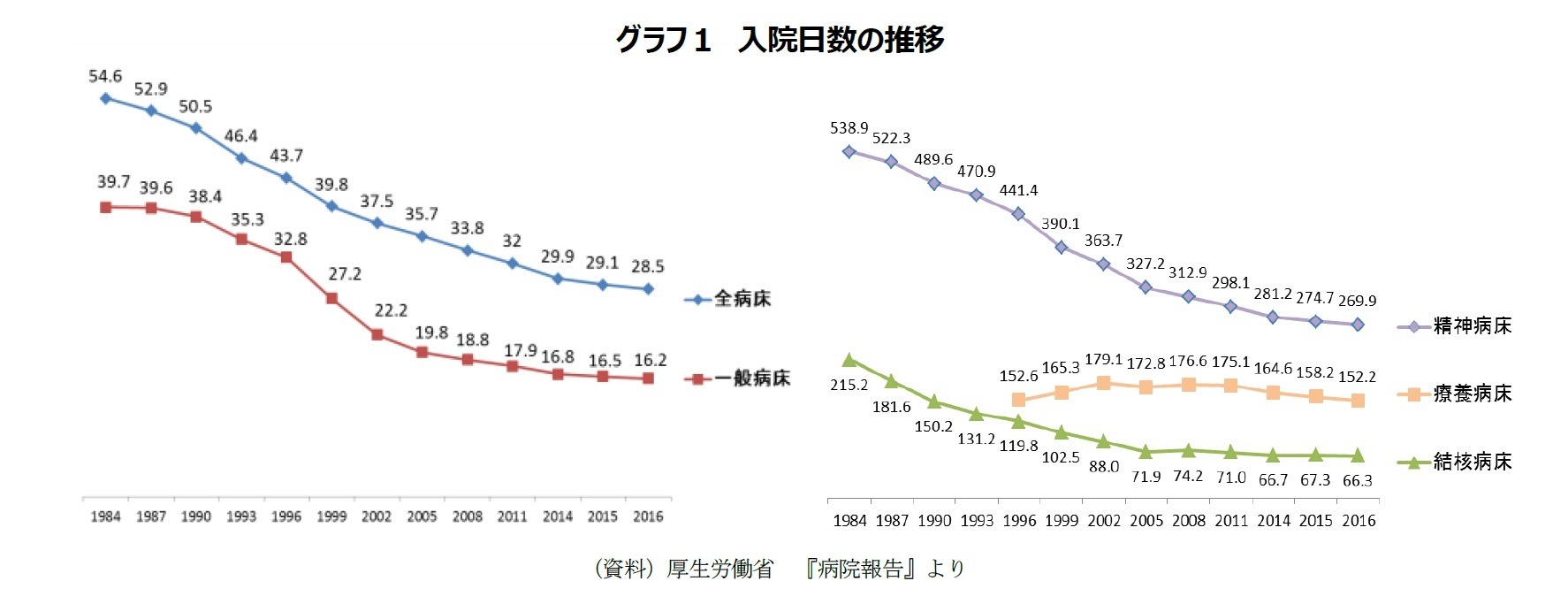

ところがこちらのグラフを見ていただくと、入院日数というのは年々減っているのがお分かりいただけると思います。

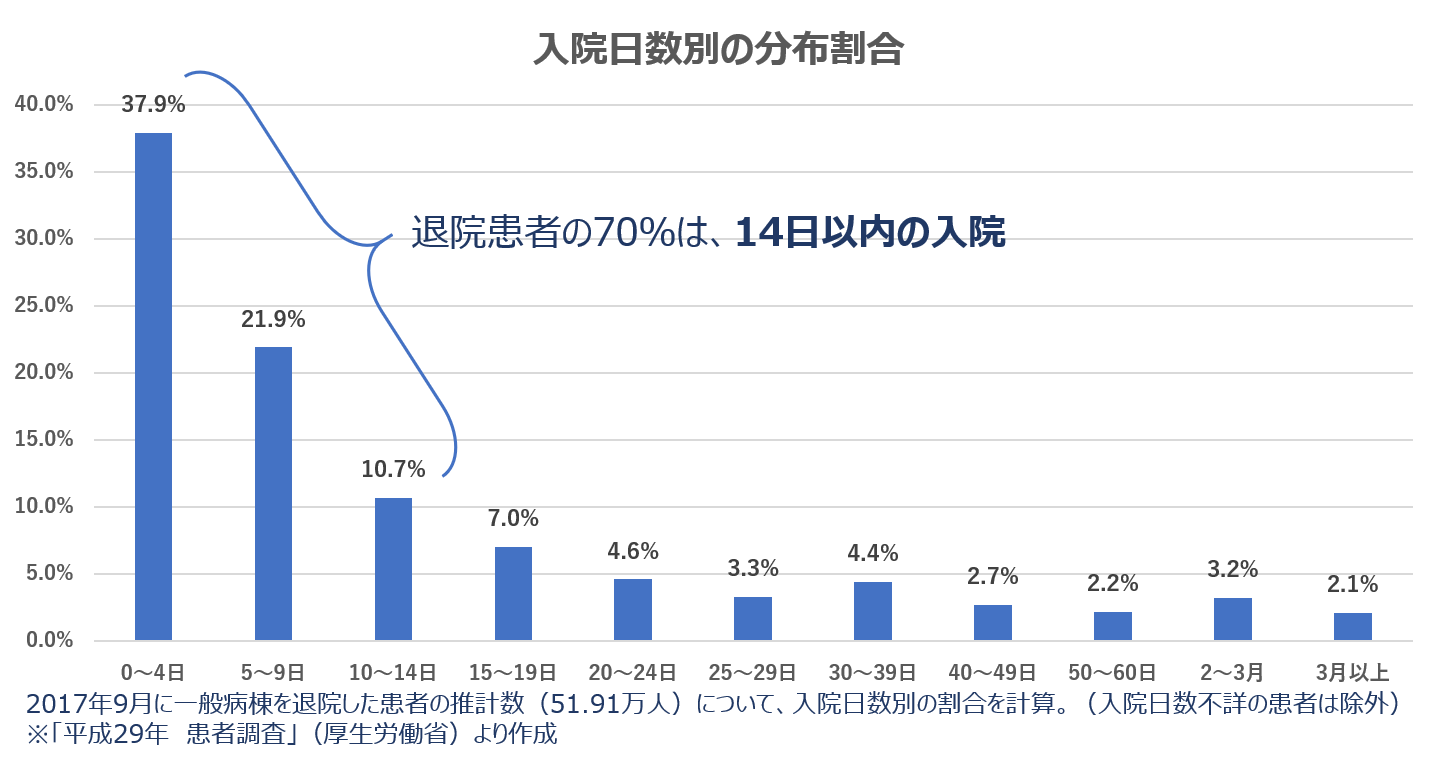

そしてなおかつ入院している方々の7割は14日以内の入院です

もう既に皆さんご存知かと思いますが入院日数は年々減少傾向にあり、そしてこの減少化はますます加速すると見られています。

入院日数減少の2つの理由

医療技術が進歩し長い入院を必要としなくなった

医療技術が進歩したことが入院日数短期化の第1の理由で、「日帰り手術」や「一泊手術」も珍しいものではなくなりました。

これにより、術後の体力が回復するまでの期間が短縮され、長く入院病棟にとどまっている必要がなくなりました。退院後の通院で治せるようになったのです。

政府の政策が、入院日数を短期化する方向にある

次に、政府による医療費適正化政策が入院日数の短期化を目指していること、これが第2の理由です。

若者よりも高齢者の方が入院治療を必要とする機会が多いですから、高齢化が進行する中、成り行きに任せておくと全体としての入院者数が増加していくことは避けられません。

そこで政府が2000年代に入って導入した医療費適正化計画では、成人病の予防とともに入院日数の短期化が計画の柱とされてきました。

以上のことから、入院日数が短くても受け取れるような、入院一時金特約がますます必要になることが分かります。

では、この入院一時金特約がどういう特約かというと、入院の日数に関係なく入院一回につき10万円から30万円程度の一時金が受け取れるというものです。

最近の医療保険ですと、日帰り入院で最大40万円受け取るという医療保険もありますので、 保険の効果としては悪くないと思います。

ただしここで注意しておかなければいけないのは、この入院一時金は主契約の日額給付に連動しているものもあれば連動していないものもあるということです。

どういうことかというと、

例えば主契約の入院日額給付を5,000円に設定しているのであれば、この5,000円の20倍の10万円までしか入院一時金特約を付けられないというケースもあれば、

主契約と連動していない場合は、入院給付日額が3,000円でも一時金で20万がもらえるように設定できるケースもあります。

どちらがいいかというと、連動していない後者のタイプの方が保険設計がしやすく保険料を抑えられますので、実際に商品を選ぶ際はこの点を確認しておく必要があります。

いずれにせよ、入院が今後ますます短期化することを考えると役割の大きい機能となります。

保険料払込免除特約

これは個人的にはかなり重要な特約と捉えております。

例えばがんと診断されたらそれ以降の保険料の払い込みが全て免除になるという特約です。

これによって保険料の支払いがなくても支払われているとみなされ、保険が継続するというものです。

払込が免除になる条件というのは 、保険商品によってまちまちですので確認が必要ですが、例えばがん、急性心筋梗塞と脳卒中という3大疾病で保険料払込免除が発動するもの、

商品によってはそれにプラスで保険会社所定の障害状態、介護状態になった場合に発動するものが一般的です。

ただし条件が広くなればなるほど、特約に対する保険料の金額が上がってきますので、どこまでの範囲にすればいいのかという部分は慎重に決めていく必要があります。

私の経験上、がんで特約が発動したケースがほとんどですので、がんを含む三大疾病が条件で発動するもの

できれば急性心筋梗塞や脳卒中ではなく心疾患、脳血管疾患と範囲が広めのもの選んだほうがよろしいと思います。

保険期間を終身で契約している場合は、特約が発動することによって一生の保障が確保される事になりますので、がんの診断率が上がっていることを考えると保険効果の高い特約と言えます。

ちなみに保険料払込免除特約は、契約後、途中から付けられる場合もありますので、現在医療保険に加入している方は確認してみるといいと思います。

先進医療特約

これは単純に毎月の保険料が100円程度と安価ですので、医療保険に加入するのであれば入っておいた方が良いと思います。

先進医療特約も否定論があります。

実際の症例数が少ないので、必要ないという意見もありますが、この表をご覧いただくと

(参照元:厚生労働省「平成29年6月30日時点で実施されていた先進医療の実績報告について」)

陽子線、重粒子線合計の年間実施件数が3,800件弱、ということは1日あたり11人がこの2つのうちのいずれかの治療を受診していることになります。

この年間実施件数は、治療技術の進歩や認知度やが広まることによって増加傾向にあると言えます。

若いうちに予期せぬガン告知を受け、この数年以内に先進医療による治療を行わなければいけない事態になった時は、この数百万円の支出が家計に与えるダメージは相当大きいものになると予想されます。

ですので、毎月100円程度という保険料の安さを考えると、現役時の先進医療の費用に関しては先進医療特約で準備するのが賢明と言えます。

以上が必須な3つの特約ということでした。

まとめますと

冒頭でも申し上げた通り、基本的には医療保険が無いからといって家族が路頭に迷うくらいの経済的ダメージを受けることはありませんが、

もし仮に医療保険を検討する必要があるのなら『必須の特約』ということでご紹介しました。

最後に私からの補足ですが…

医療保険という分野は各保険会社の商品改定がすさまじく、後からどんどん新しいものが出てきます。

いわゆるレッドオーシャンと言われるほど競争が激しい分野ですが、医療保険は利益率の高い商品なので、医療保険の販売を主軸に置いている保険会社的はかなり多いです。

また、保険を販売する観点からすると、正直なところFPの手数料はかなり高めに設定されているので、FP的にもメリットがある商品です。

医療保険選びで一番重要なのは2つです。

一家の大黒柱が予期せぬタイミングで他界してしまった場合の経済的な困窮というのは起こりえますが、 医療保険に加入していなかったからといって、残された家族がすべての選択肢を失うというようなことは起こりえません。

毎月数千円のお金を払う価値があるかどうか、是非一度検討して、自分なりの考え方を見つけたうえで医療保険に加入することをお勧めします。

動画でより詳しく解説しています!