iDeCoを始めたいんだけれども、一体どこの証券会社を選べばいいのか分からないという方は多いのではないでしょうか。

iDeCoは税制面のメリットが大きく、とても良い制度なのですが、一度始めてしまうと証券会社を変更する際に、コストや手間・時間がかかりますし、そもそもiDeCoは長期間引き出しができないという性質がありますので、必然的に証券会社や投資信託と長く付き合っていく形になると思います。

ですので、始めるにあたっては、ネットや雑誌等である程度の情報を集めた上で、最終的には自分の判断で納得して決めた方がいいと思います。

証券会社を選ぶ2つのポイント

管理コストの低い証券会社

管理コストとしては次の3種類があります。

①加入手数料

1つ目は、イデコを始めるときにかかる手数料(加入手数料)です。これは2,829円(※1社のみ3,929円)かかります。

②口座管理手数料

確定拠出年金に加入すると専用口座が作られますが、この専用口座の維持に必要なのが「口座管理」手数料です。加入者で毎月掛金を拠出した場合の手数料は下表の通りです。

口座管理手数料は、掛金の徴収や資産管理、運用指図の取りまとめに加え、インターネットやコールセンターを通じた加入者へのさまざまなサポートにかかる費用を加入者が負担するもので、毎月の掛金から差し引かれます。

国民年金基金連合会に支払う「事務手数料」と、信託銀行に支払う「資産管理手数料」は、合計で年間2,052円(税込)=月額171円(税込)です。

「運営管理機関手数料」は運営管理機関毎に異なります。

③給付事務手数料

先の話にはなりますが、給付金を受け取る際には、給付一回につき440円(税込)の手数料がかかります。

老齢給付金と障害給付金の場合、受取方法を一時金(一括受取)と年金(分割受取)から選ぶことができ、年金の場合は年何回・何年間受け取るかを指定することもできます。

年金受取を選択する場合には、給付事務手数料も考慮して考えると良いでしょう。

口座管理にかかる手数料は以上3つですが、①と③は証券会社(金融機関)による差は無く、一律同金額なので考慮しません。

問題は②です。

②中に含まれる『運用管理手数料』ですが、これは証券会社(金融機関)毎に設定されていて、毎月0円~458円とかなり開きがあります。1年で0~5,496円の差、20年だと0円~109,020円という差になってきますので、ここは当然0円の金融機関を選ぶべきですね。

というサイトで証券会社の比較が載っていますのでご参考ください。

『運用管理手数料』0円という基準で選んでいくと以下の9つの会社に絞られます。

この中からさらに絞り込んでいきたいと思います。

運用コストの低い投資信託を用意している証券会社

投資信託の運用コストについて

一般的には投資信託の運用コストとしては、基本的には販売手数料と信託報酬それから信託財産留保額というこの三つで構成されていますが、idecoの場合は 販売手数料はゼロ、信託財産留保額もかからないものがほとんどですので、信託報酬が実質のコストということになってきます。

信託報酬というのは資産を持っているだけで必ずかかるコストのことで、最近だと年で0.1~2%ぐらいかかりますが、これが日割り計算されて毎日引かれていくというものです。

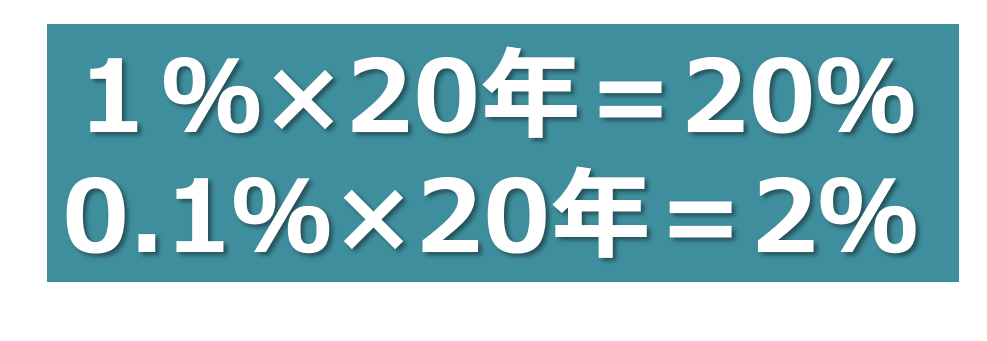

例えば、自分は株式で運用したいのに株式の信託報酬が1%以上のものしか選べなかったりすると、20年間で20%のコストが運用成果に関わらず引かれていってしまいますが、信託報酬が0.1%の場合は20年間でもコストが2%で済みます。

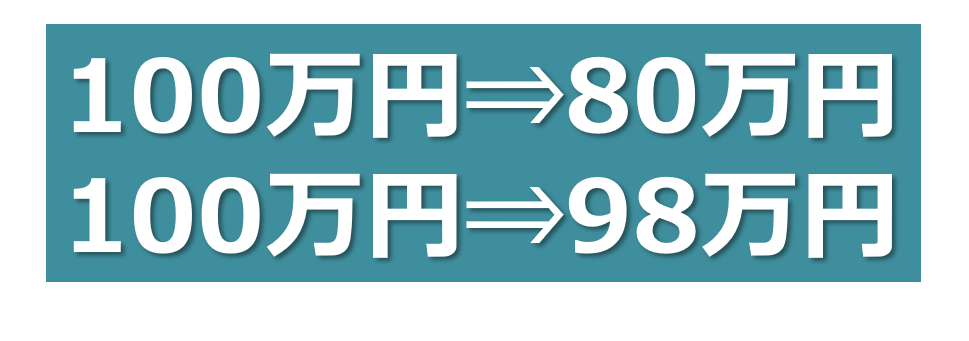

これはもし100万円を運用していたとすると、運用で全く増えない場合、20年後に手元に残るのが80万円になってしまうか、98万円になるかという差になってきます。

※精緻な計算値とは異なります

※精緻な計算値とは異なります

結構この差は大きいと思いますがいかがでしょうか?

冒頭にも申し上げたようにiⅮeⅭoは長期間引き出しができないという特性がありますので、超長期の運用を考慮した場合、少しでも低い手数料のものを選んで行くということ、信託報酬も含めた手数料に関してはかなりシビアに見ていくということが鉄則です。

ですので、その証券会社が信託報酬が低い投資信託をちゃんと用意しているかどうかを見ていく必要があるということです。

「アクティブ運用」と「インデックス運用」

投資信託の運用コストに関してですが、これはインデックス運用かアクティブ運用かによって変わってきます。

投資信託、アクティブ運用・インデックス運用に関しては以下の記事を参照下さい。

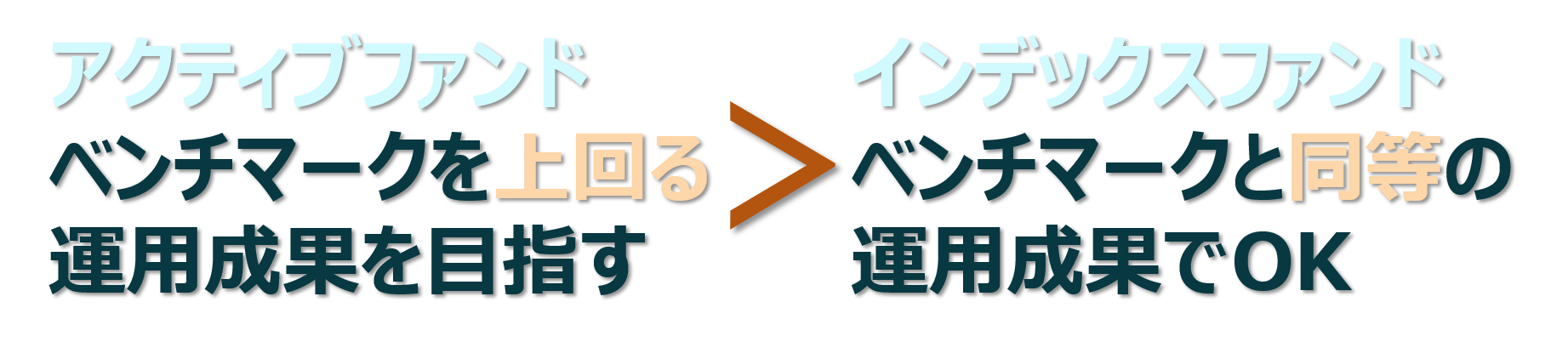

アクティブ運用というのは、基準となるベンチマークよりも高い運用成果を出そうと、手間がかかっている運用方針なので、ベンチマークに沿った成果でよしとするインデックス運用よりも運用コストは当然高くなります。

実際、アクティブファンドの中にも優秀なものは、ほんのわずかですが存在しますし、iDeCoの中にもこれは良さそうだなと思えるアクティブファンドもあるのですが、初心者の方がそのアクティブファンドを発掘するのはちょっとハードルが高いと思います。

インデックスファンドでもアクティブファンド並み、もしくはそれ以上のパフォーマンスが出ておりますので、実際に投資をする場合は インデックスファンドをメインに、さらにそのインデックスファンドの中でも信託報酬を低いものを選んでくのが賢い方法です。

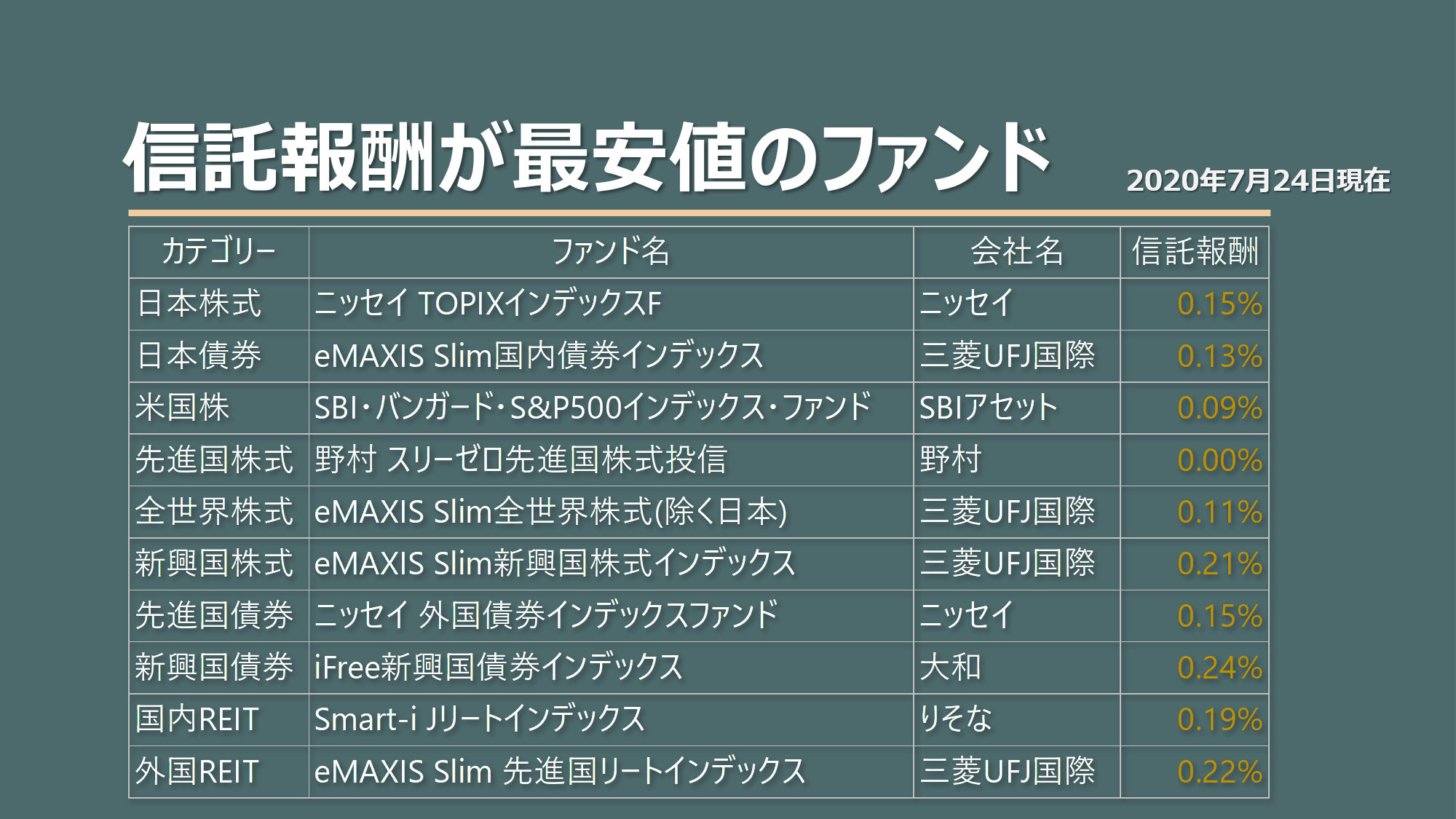

ということで、今日本国内で購入できる投資信託の中から資産クラスごとに信託報酬料が一番安いファンドというのを選んでいきます。

信託報酬料が一番安いファンド一覧

※2020年7月24日現在

こちらの見方なんですが、信託報酬が一番安いもの、そして同率の場合は資産が多く集まっているファンドというものに絞って取り上げています。

ここではどの銘柄が1番信託報酬が安いかというよりは、何%ぐらいが基準になるのかというポイントで見ていただきたいと思います。

そうすると大体、0.1%~0.2%台というのが低コストの信託報酬の基準になってきます。

インデックスファンドでも信託報酬が0.5%前後のものもありますので、そういったものはインデックスとはいえコストが高いファンドという風に言えるということです。

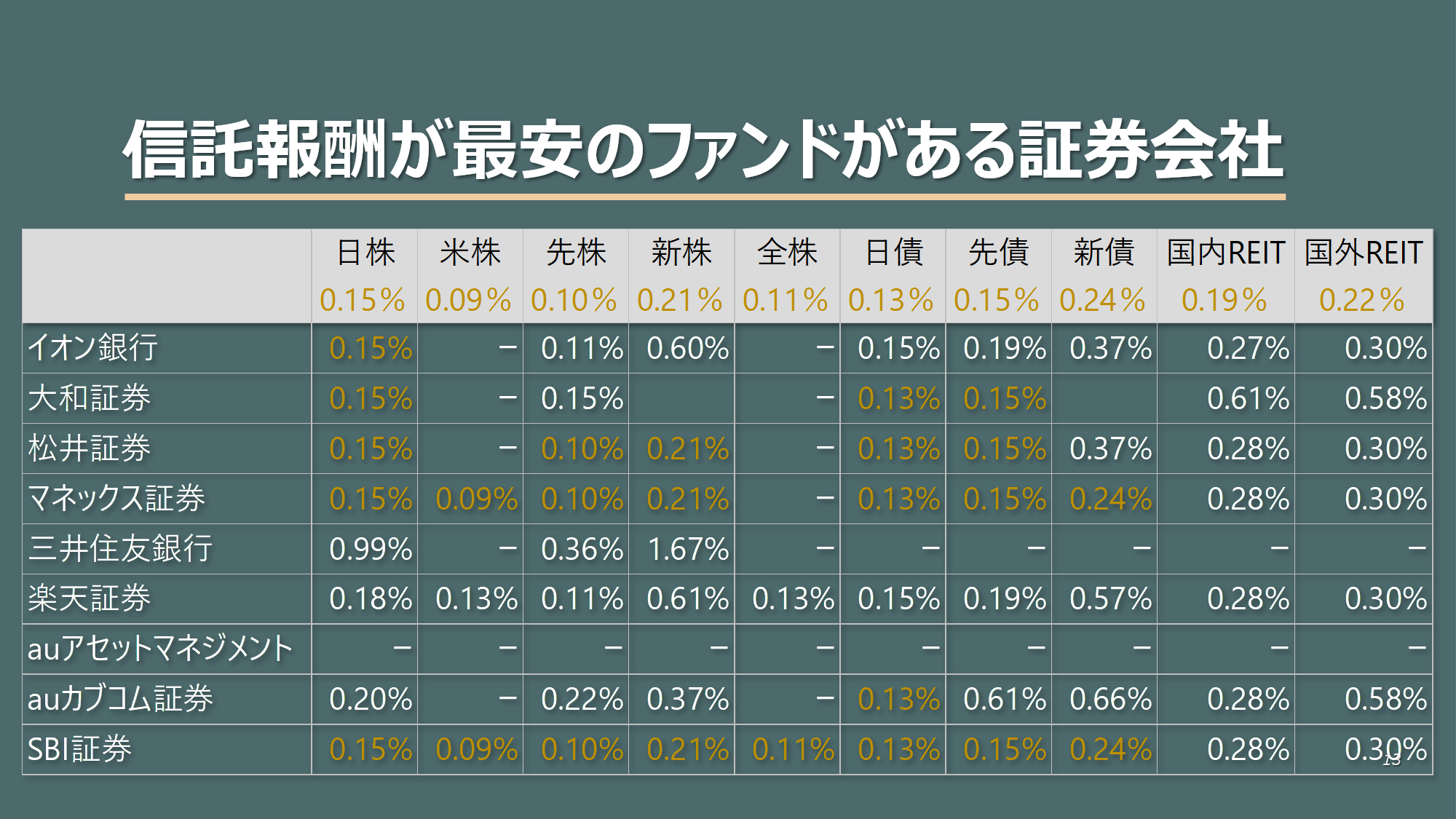

では先ほど紹介した口座管理手数料が最安値の金融機関でこれら最安値のファンドの取り扱いがあるかどうかっていうのを見ていきます。

最安値のファンドの取り扱いがある証券会社(金融機関)

この表の見方を簡単にお伝えすると、赤字で書いてあるところが最安値の取り扱いがある証券会社です。

これを見てみるとほぼ全て赤字で書いてある証券会社が2つあって、マネックス証券と SBI 証券がすべての資産クラスで最安値のファンドを取り扱ってるということになります。

結局どの証券会社が良い!?

おススメの証券会社はココ

ということで、おススメということであれば、マネックス証券、SBI証券の2TOP+楽天証券というのが現在の選択肢かと思います。

注意点+補足

ここで注意点なのですが、始めた当初は株をメインに運用していて、出口が近くなったら債権を混ぜて行こうかなというお考えの方は、将来的に選ぶであろうファンドを取り扱ってるかというのも確認しておいた方がいいと思います。

iDeCoは出口を整えていかないといけないので、今、投資したいものだけではなくて将来投資するであろうファンドも見据えておくことが大切ですね。

ちなみに、個人的にはマネックス証券のスパークス日本株ファンドなんかはアクティブファンドですが面白いと思いますし、 SBI証券のeMAXIS slim 全世界株式なんかも結構魅力的に映る方も多いんじゃないかなと思います。

いずれにせよすべてiDeCoで完結させるわけではないので、もしiDeCoで買えないものがあったとしてもNISAや積立NISA、特定口座を使えばいいわけですし、また好みもあると思いますので、以上を参考にして自分で何らかの根拠を持つのが一番だと思います。

まとめ

まずは口座管理コストの低い9社に絞って、それから信託報酬の低いインデックスファンドを取り揃えている証券会社でさらに絞り込み、出口を見据えて、今だけではなく将来投資するかもしれないファンドもあるかどうかを確認しながら、自分なりの根拠を以てスタートするのがベストだと思います。