年金って言うといかがでしょうか。皆さんわかっているようで、モヤモヤしてる部分が結構多いのではないでしょうか。

最近は年金に関しては悲観的な報道が多くされています。「年金は破綻する」「納めた分が戻ってこない…」果たして真相はどうなんでしょうか。

今回は皆さんの実生活に役立つ年金の知識、それから現状の年金制度を知ることによって将来自分たちが何をすべきかが分かるような解説をしていきたいと思います。

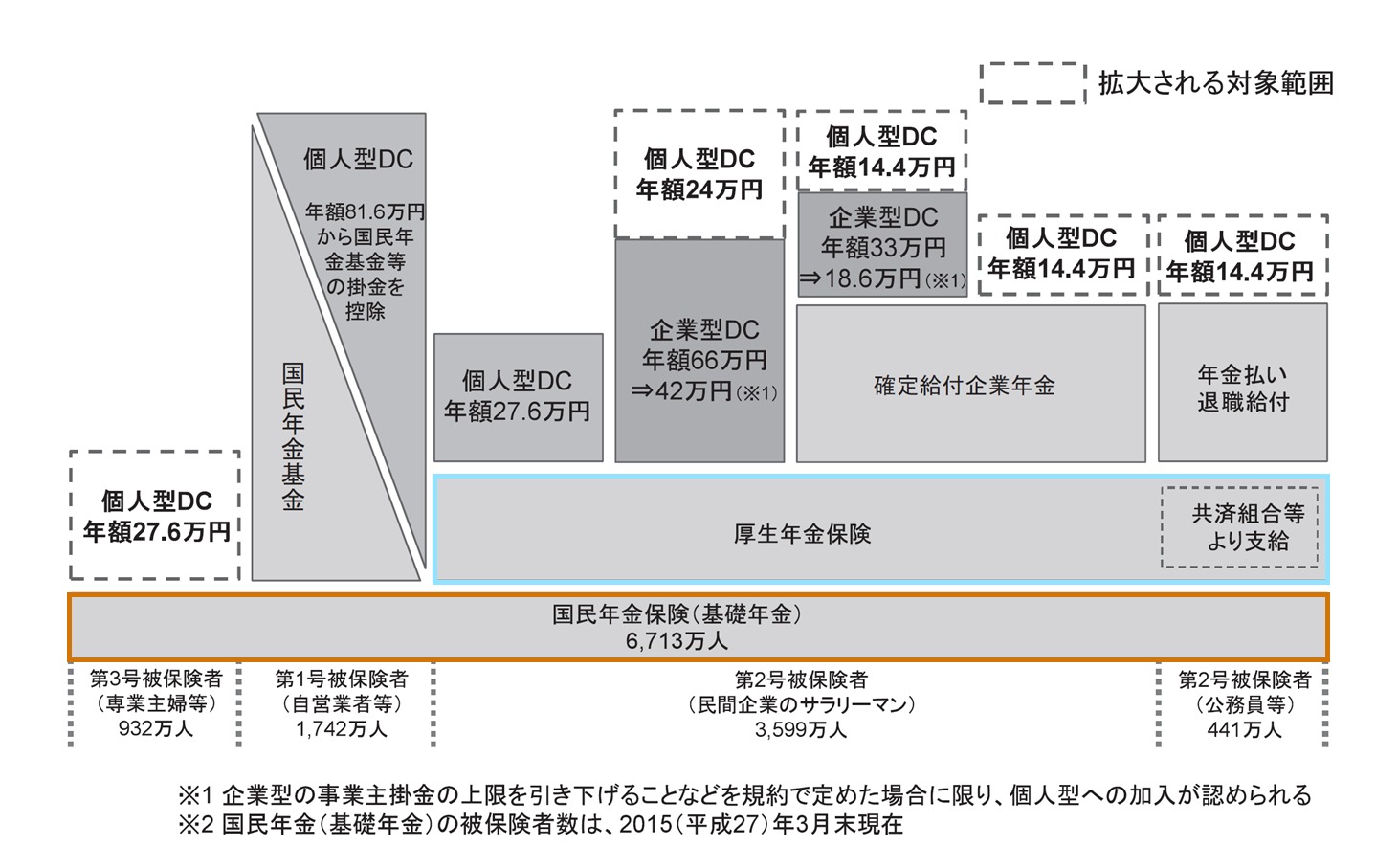

現行の年金制度

よく聞く「2階建て制度」って何

ところで皆さんは自分のお給料から毎月いくら年金が引かれているか具体的にご存知でしょうか?

最近は様々なことがオンライン化されていますので自分の給与明細も見に行く機会も減っていることでしょう 。

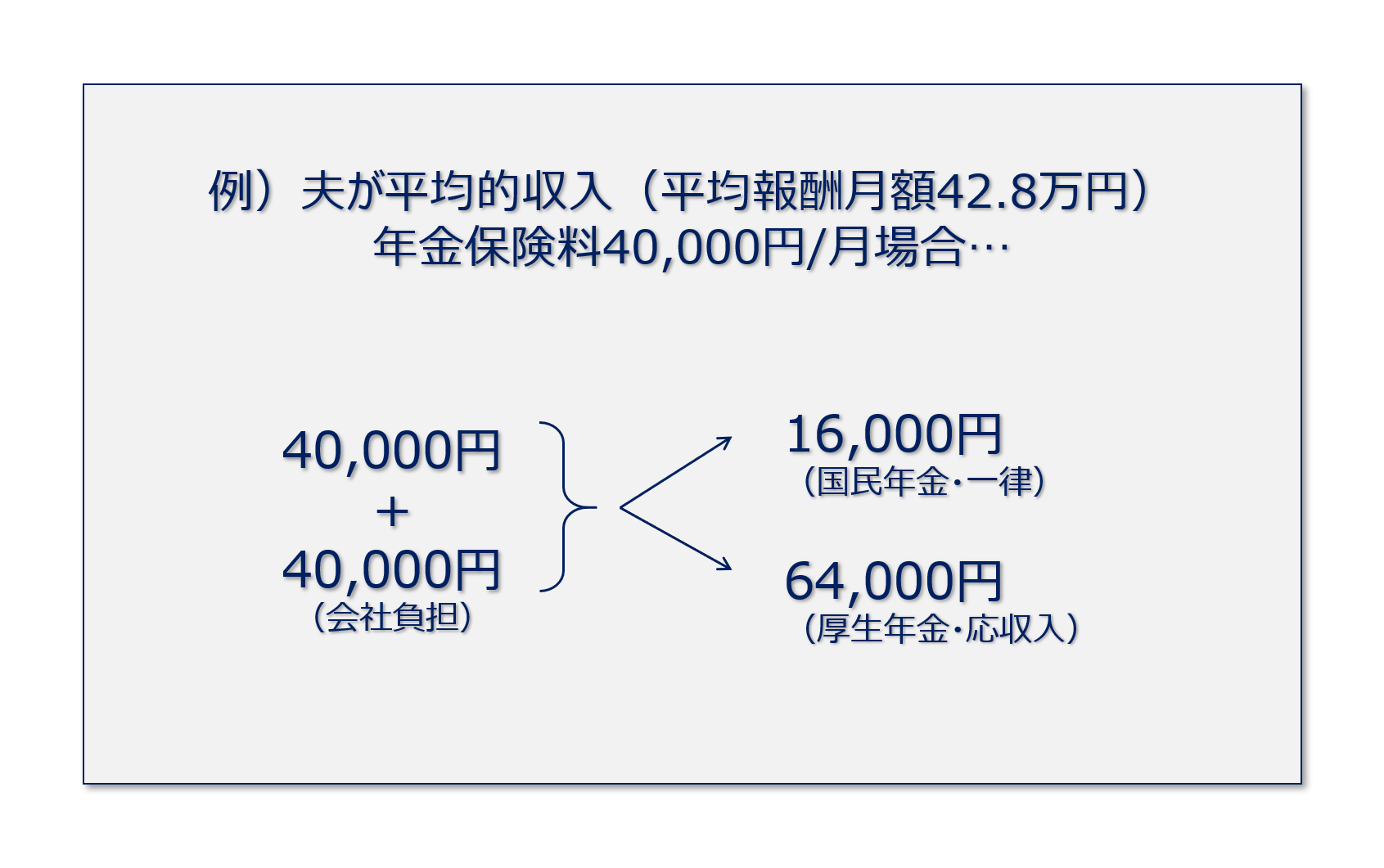

こちらは男性の平均的な年収530万円の例ですが、毎月約4万円の年金保険料がお給料から引かれています。そして4万円と全く同額を会社が負担しており合計約8万円が将来の年金の原資として投入されています。

そして実はこのうちの16,000円が基礎年金部分に回っており、これが国民年金の保険料となっております。

ちなみに国民年金保険料は収入による金額の差はありませんが、厚生年金部分は報酬によって変わります。

会社勤めをすると国民年金から厚生年金に切り替わったということで、国民年金を払っていないと誤解をされてる方を多くお見受しますが、今は国民年金部分と厚生年金部分の保険料を納めており、将来は国民年金と厚生年金の両方を受け取るという制度になっております。

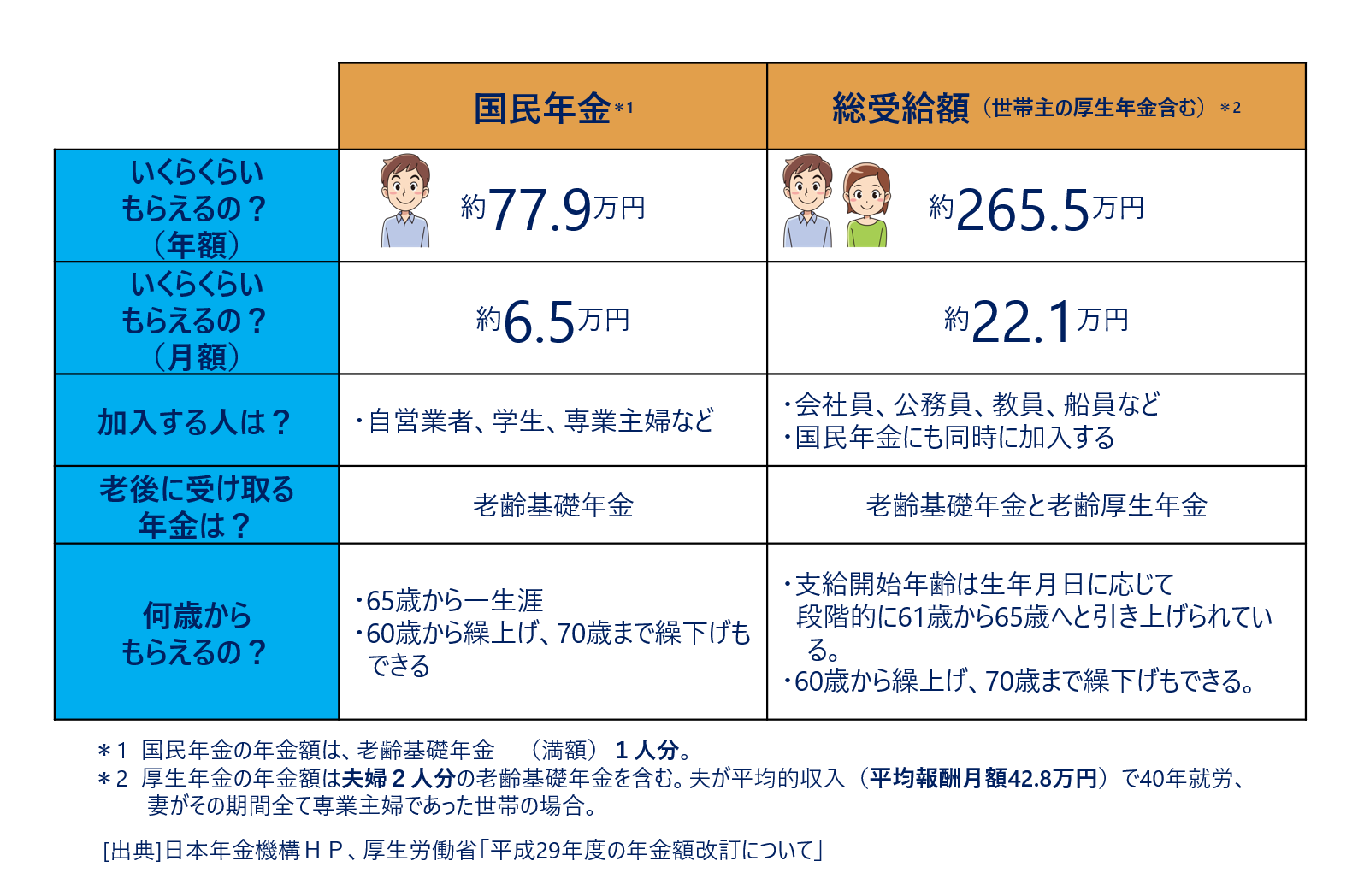

実際いくらもらえるの

実際に年金がいくらぐらいもらえるのか、先ほどの年収500万の夫と専業主婦の妻のケースで検証していきたいと思います。国民年金は一人分、総額に関しては夫婦二人の基礎年金プラス夫の厚生年金で計算をしています。

年金の受け取り方は3種類

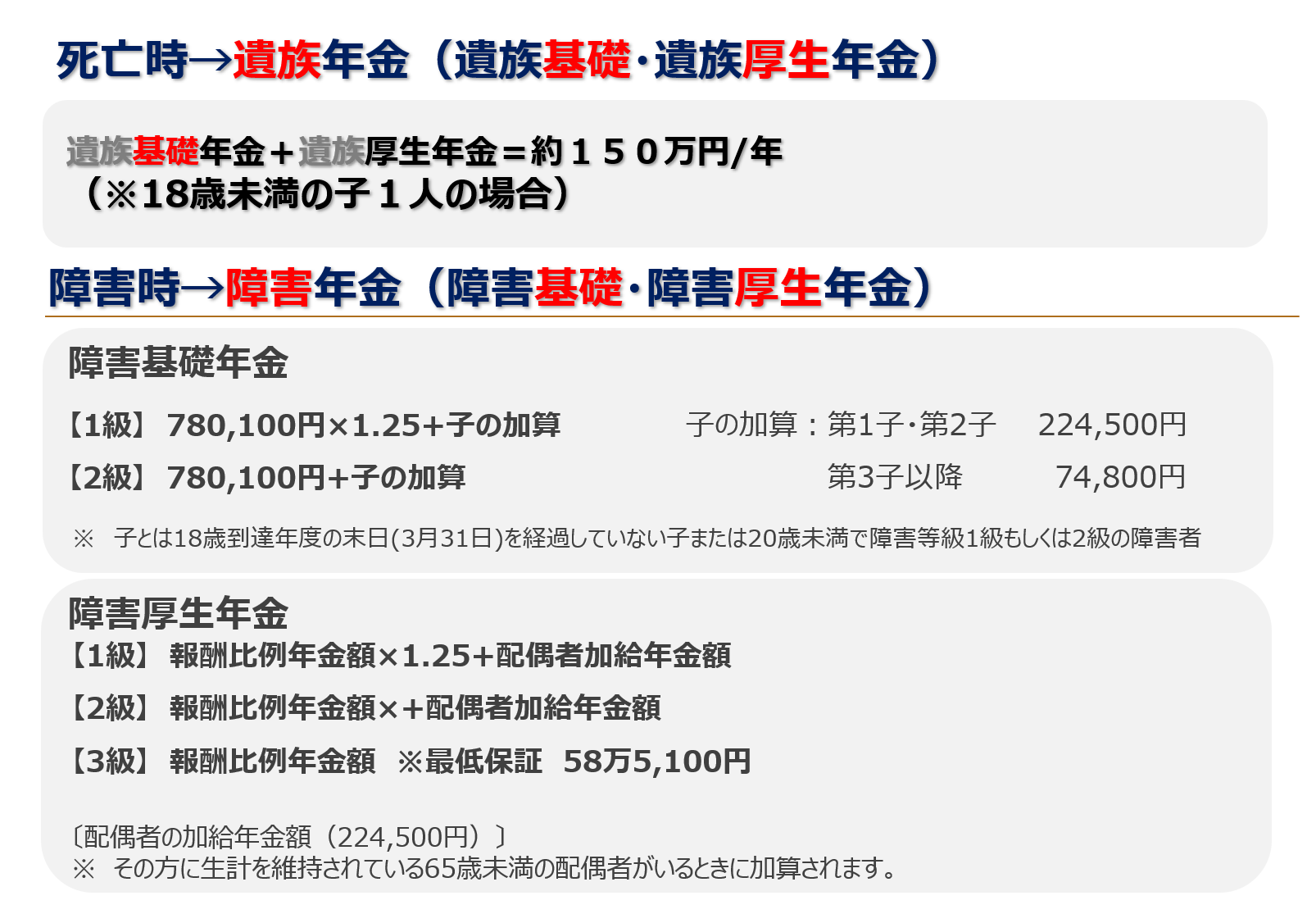

年金は65歳以降に受け取る「老齢給付」のほかに「遺族年金」や「障害年金」というかたちで受け取ることもできます。

保険としての要素も兼ね備えており、ここまでの機能を備えた商品を保険会社が開発するのはかなり難しいと思います。

年金の特徴

元がとれないって聞くけどどうなの

「年金って払った分ちゃんと元が取れるんでしょうか?」

これ、かなり多い質問ですが、答えを先にお伝えすると「はい、十分にとれます。」ということになります。

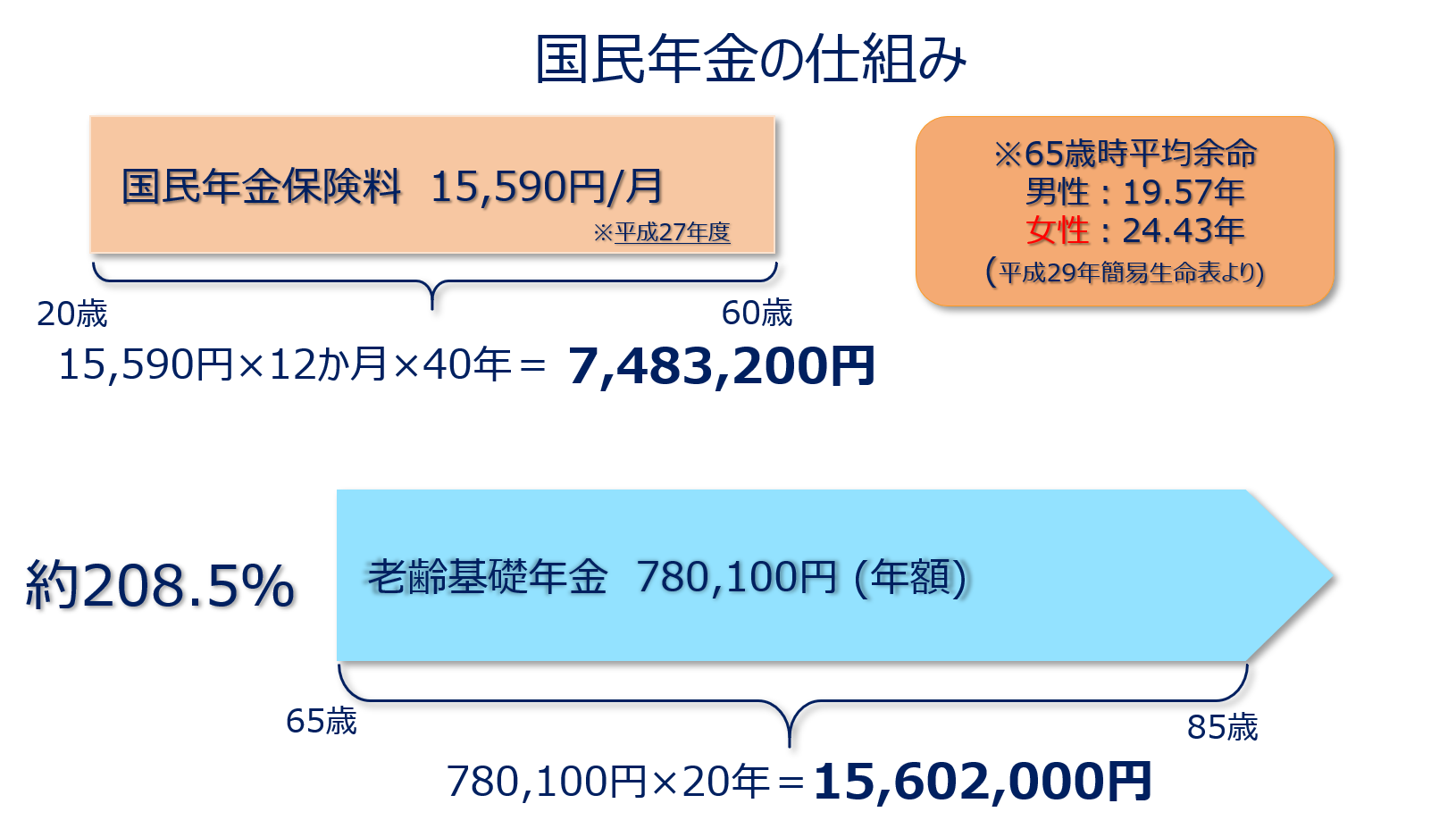

国民年金を参考に支払いとリターンの割合を見てきます。一般的には払った金額のほぼ倍額がもらえるということになりそうです。

豆知識

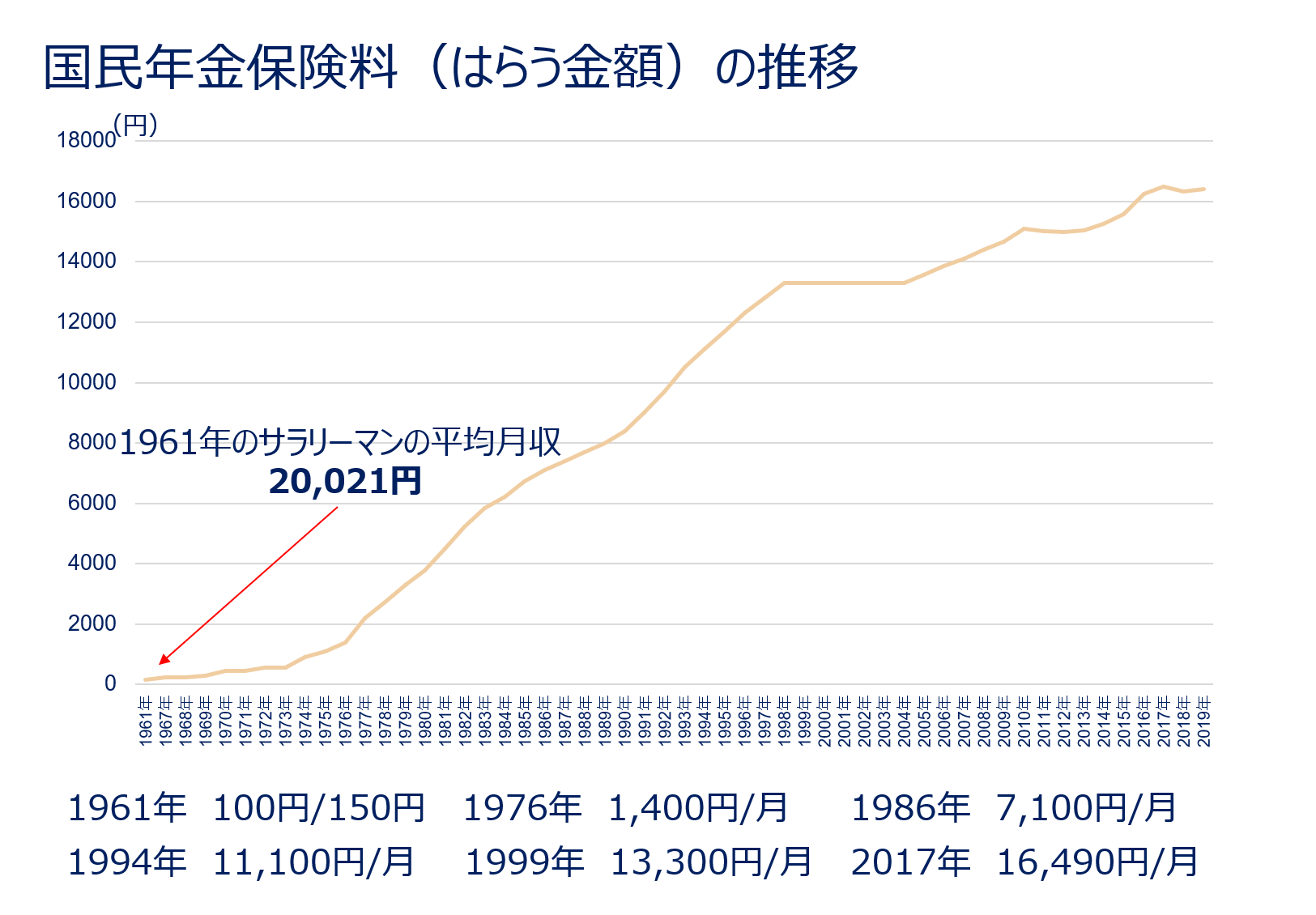

年金制度がスタートしたのは1961年、当時の国民年金保険料はなんと100円だったそうです。

この後しばらく1,000円台を推移していましたから、今年金を受け取っている80~90代の方々はとてつもない運用利回りですね…

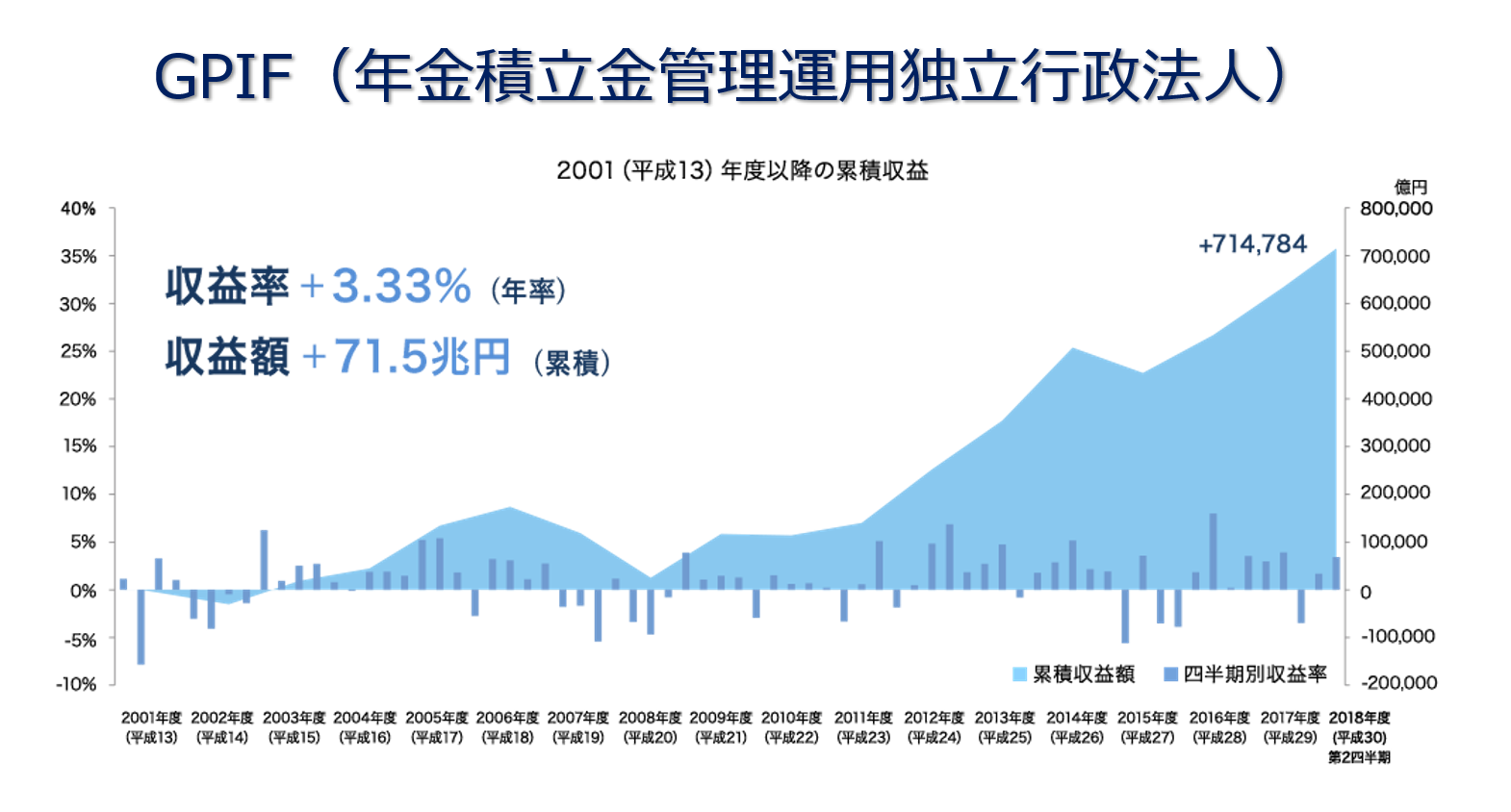

GPIFが運用している

現在の年金は賦課方式

年金は自分達の個人口座のようなものがあって、そこに積み立ててきたお金をもらうというような積立方式ではなく、「賦課方式」という制度になっています。

これは、年金を受け取っている方たちは、年金を納めている現役世代から仕送りをもらってるような制度になっています。

仕送りは若干余裕がある

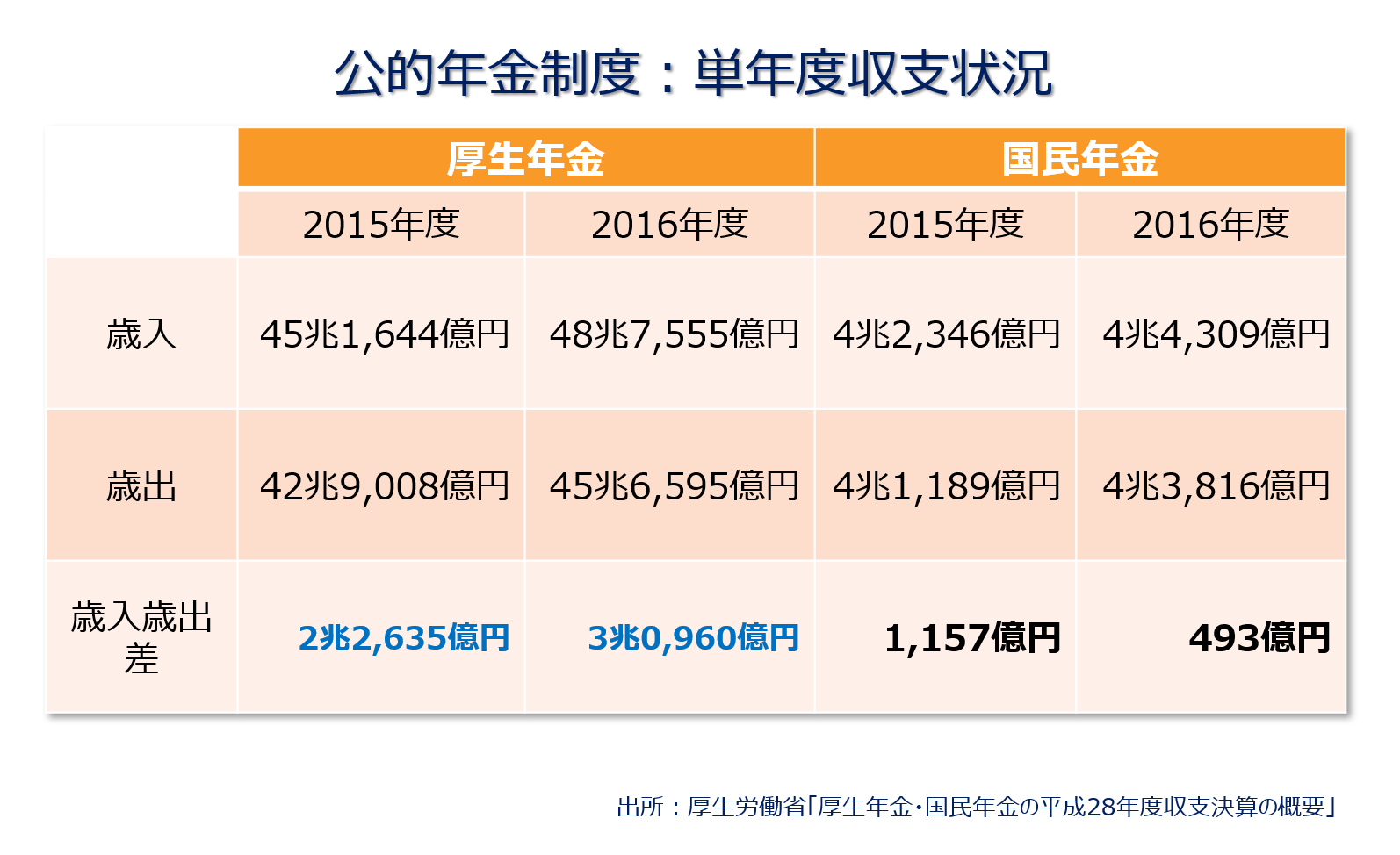

仕送りにあたるものは我々の年金保険料に加え国庫負担金が充当されていますが、年金の支払い部分よりも若干多く、その余剰分を「年金積立金」と呼びます。

そしてこの「年金積立金」を管理・運用しているのがGPIF(年金積立金管理運用独立行政法人)です。

毎年約3~3.4%程度の運用利回り、そして2001年発足以来の運用益が約75兆円となっています。

ホームページではあらゆる情報が開示され、資産ポートフォリオは有名です。確定拠出年金等はこのポートフォリオを参考にしても良いかもしれませんね。

これからどうなる

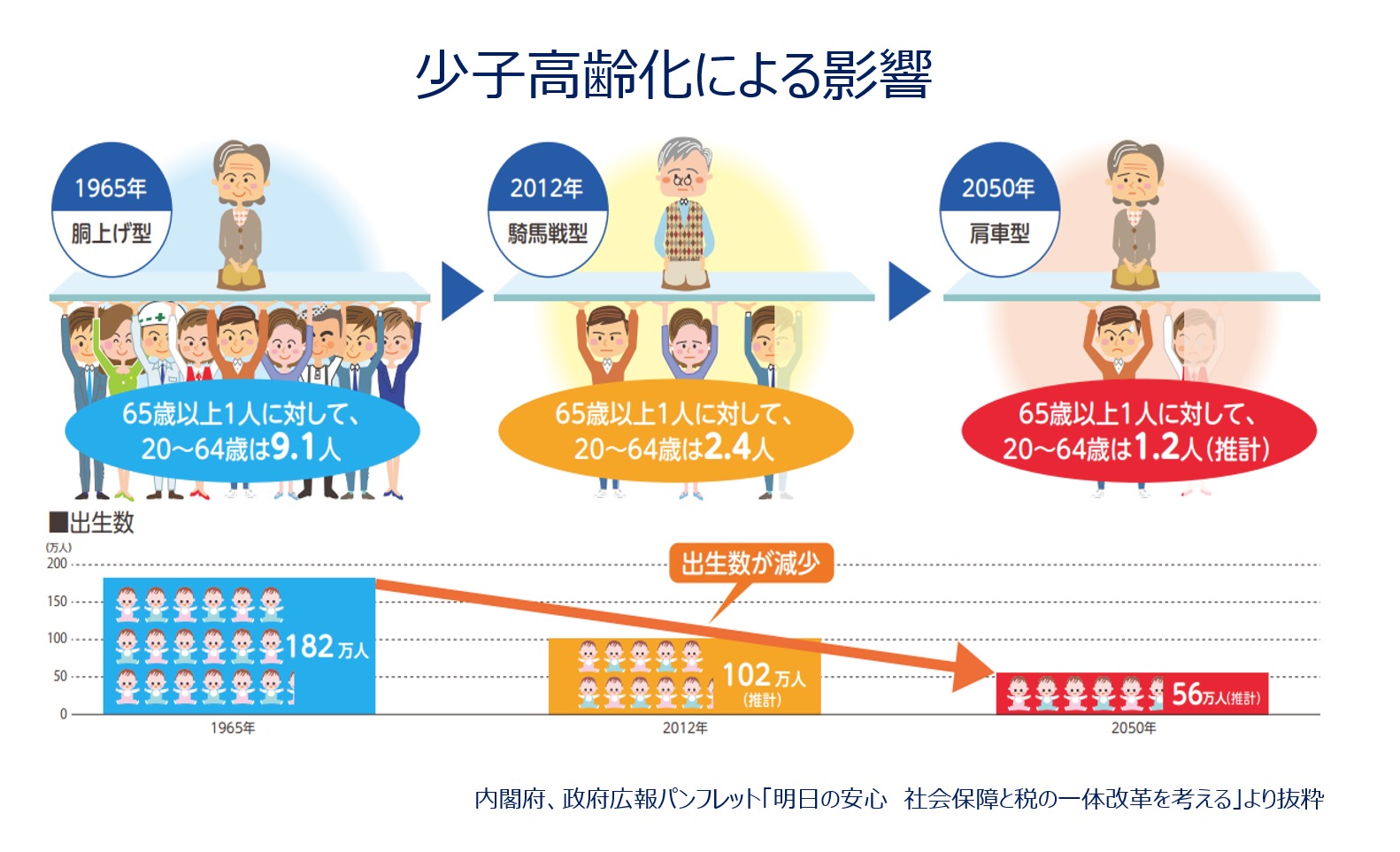

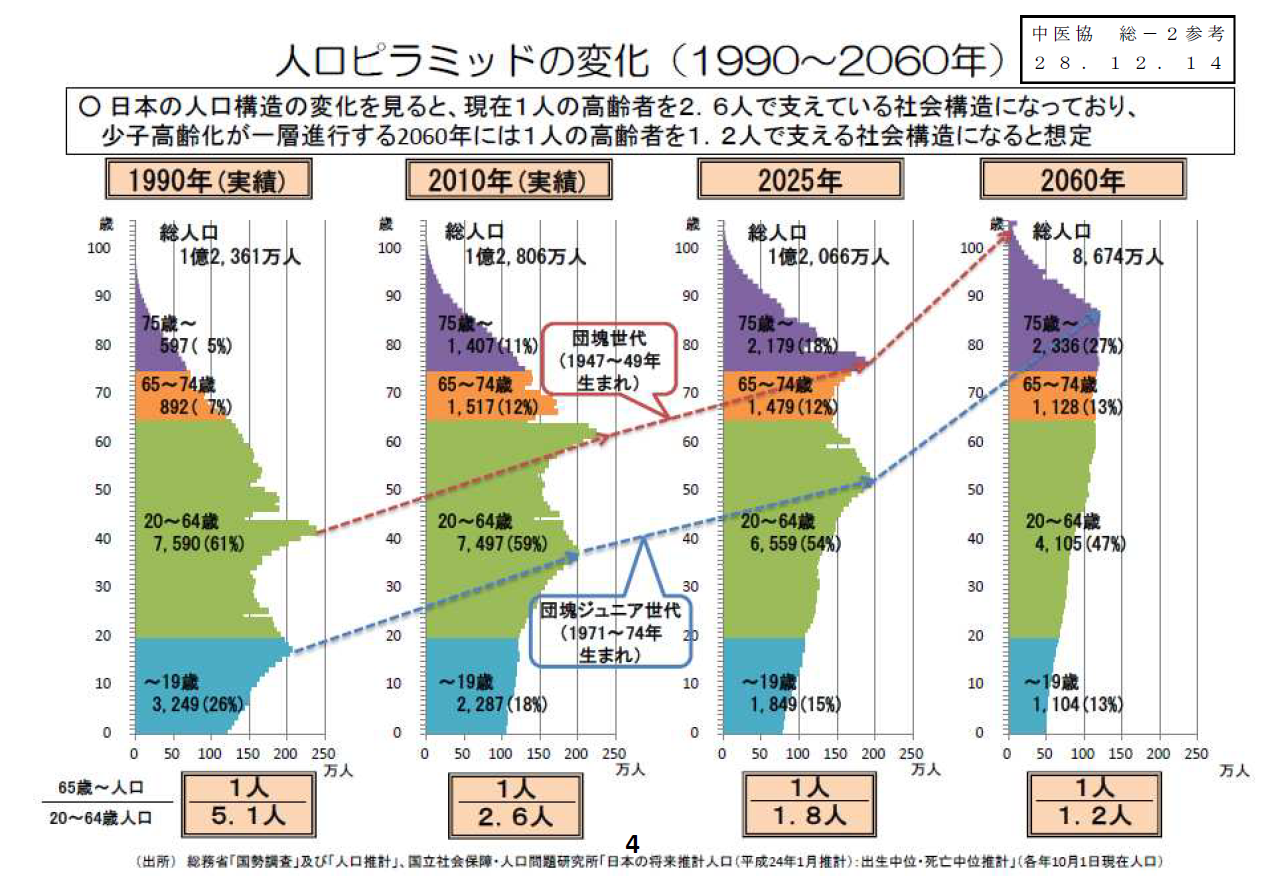

人口ピラミッドからさまざまなことが読み取れます。特に人口問題が年金に及ぼす影響は非常に大きく、今後も現在の制度が維持・継続できるかは甚だ疑問が残ります。

まとめ

年金の制度自体は悪くない制度ですが、今の制度を今後も維持継続させるのは非常に困難と予想されます。以上を踏まえて将来の資産形成をこころがけていくことが重要です。