医療保険の致命的な2つの弱点というテーマでお話をしていきます。

私は9年間一緒専属の生命保険営業マンとして勤務した後、2019年に独立し、今は IFA(独立系ファイナンシャル・アドバイザー) という立場で金融商品の仲介業と中小企業の財務改善のコンサルティング活動を行っています。

前職の生命保険会社に入社して、約2年間ぐらいは医療保険を販売していましたが、それ以降は医療保険は要らないというスタンスで営業しておりました。

今でも保険の販売をおこなっているのですが、その考えは基本的には変わっていません。

これからする話がその根拠になるのですが…

まず考えて頂きたいのが、なぜ保険会社はあんなにも医療保険の CM や広告にお金をかけるのかということなんです。

確かに医療保険のCMばかり見かけるかも…

理由は簡単で医療保険というのは保険会社にとっては非常に利益率の高い商品だからです。

起用したタレントがスキャンダルや不祥事を起こしてしまった場合の損失は、保険会社にとってはかなり大きなダメージになるはずですが、

そのリスクを負ってまで CM を出すのは何故かというと、医療保険はいわゆる儲かる商品だからです。

一方で皆さんは学資保険をご存知でしょうか。

これはお子さんの教育資金を貯めていくための貯蓄性の保険商品です。

この学資保険は雑誌では目にすることはあるかもしれませんが、芸能人を起用したりテレビ CM を使ってまで、宣伝することはありません。

なぜかと言うと学資保険というのは利益率の非常に低い商品だからです。

ちなみに営業マンの手数料はほぼゼロ、電車賃にもになりません。

ではなぜ利益率の悪い学資保険を販売してるかと言うと、それは学資保険を切り口に学資保険以外の保険を販売しようとしているからです。

保険会社は、ドアノック商品として採算の合わない学資保険をしぶしぶ販売しているというのが現状です。

ちょっと話がそれてしまったので戻しますね

医療保険の2つの致命的な弱点とは

今回の動画ではまずは医療保険の2つの致命的な弱点をお話します。

最後に補足とまとめとして、もし医療保険に加入するのであれば、こういう考え方で商品を選択した方がいいですよということをお伝えしていきます。

これから医療保険を検討しようとする方、現在見直しを考えている方には非常に参考になる内容ですので、是非最後までご覧ください。

医療保険の二つの致命的な弱点というのは以下の二つです。

1.インフレに弱い

2.将来役に立たない可能性がある

インフレに弱い

前職の営業マン時代、20代半ばから30代にかけての女性の方に特に多かったのが、将来かかる医療費に備えて健康で保険料が安い今のうちから保険に加入しておきたいという意見です。

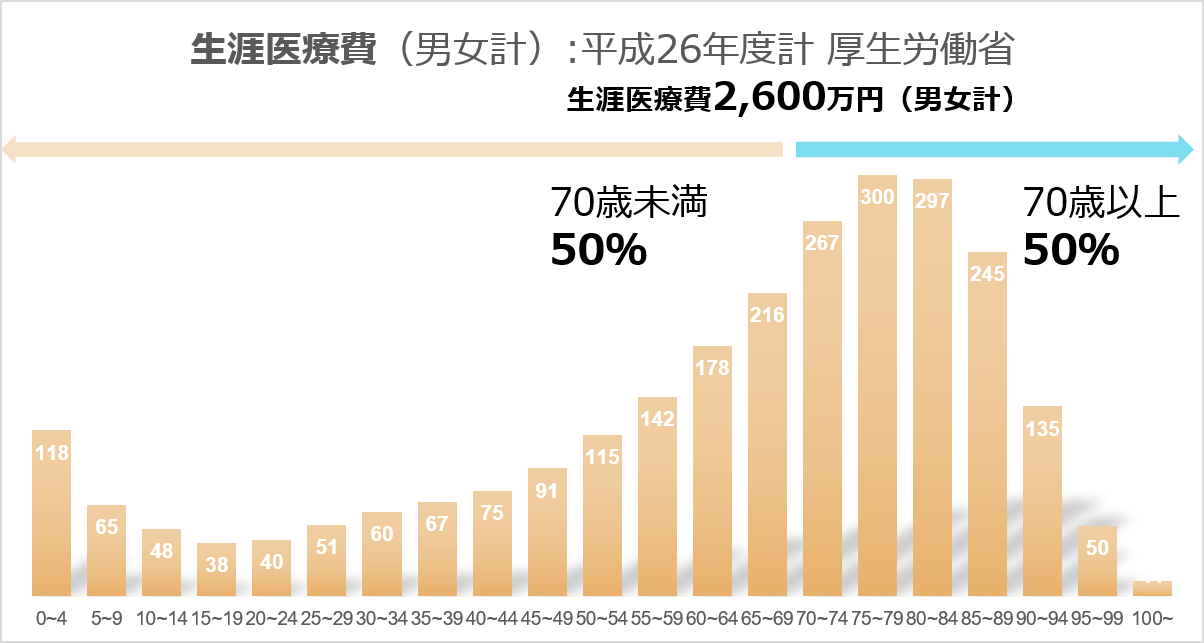

ご覧の通り一生にかかる医療費のうちの半分は70代以降にかかってきますし、将来のために今から準備をしておきたいという考えは素晴らしいと思います。

ただし、本当に遠い将来のための医療費を備えたいという目的であるのであれば一点考えていただきたいことがあります

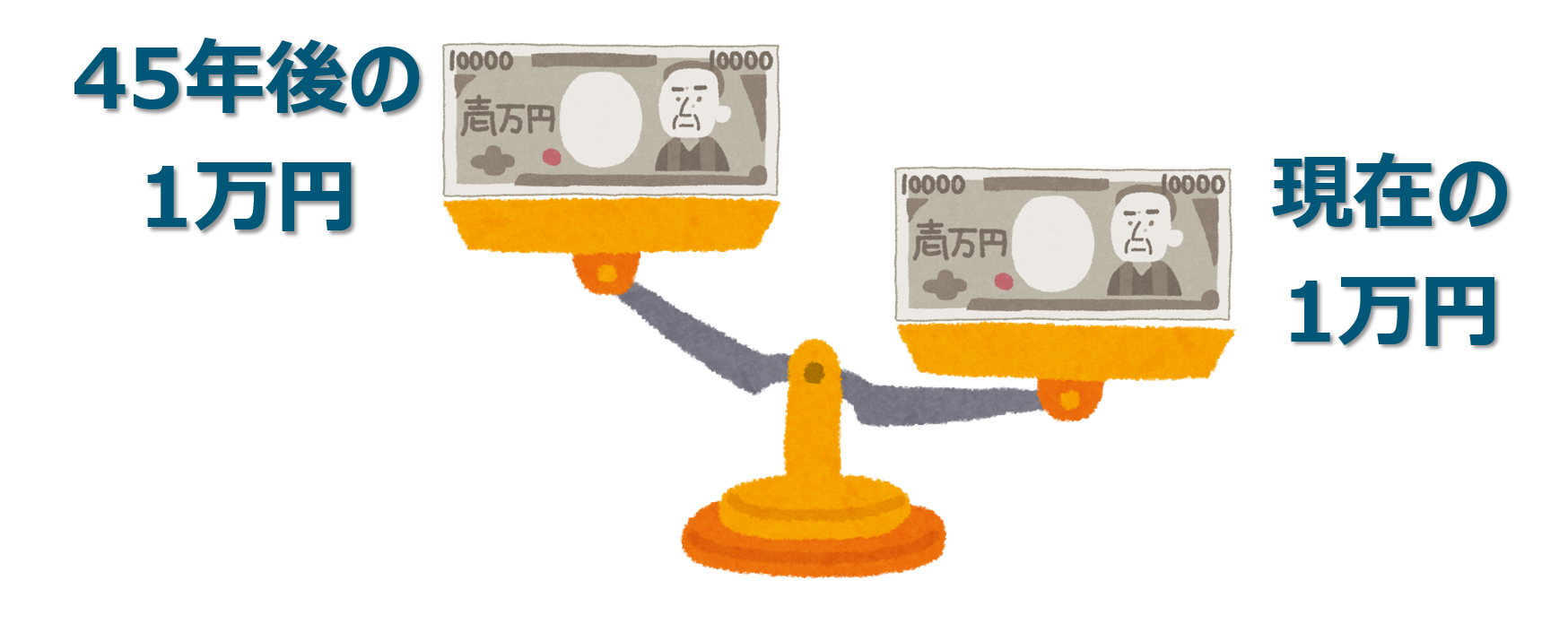

もし、25歳のあなたが70歳以降にかかる医療費のために今から医療保険に加入したとします。

入院日額を1万円にしました。

現在の1万円の価値と45年後の1万円の価値は果たして同じなのでしょうか。

今1万円で受けられるサービス(対価)と45年後に受けられるサービス(対価)ははたして同等かと考えると、45年後の方が低くなっているであろうというのは、容易に想像がつくと思います。

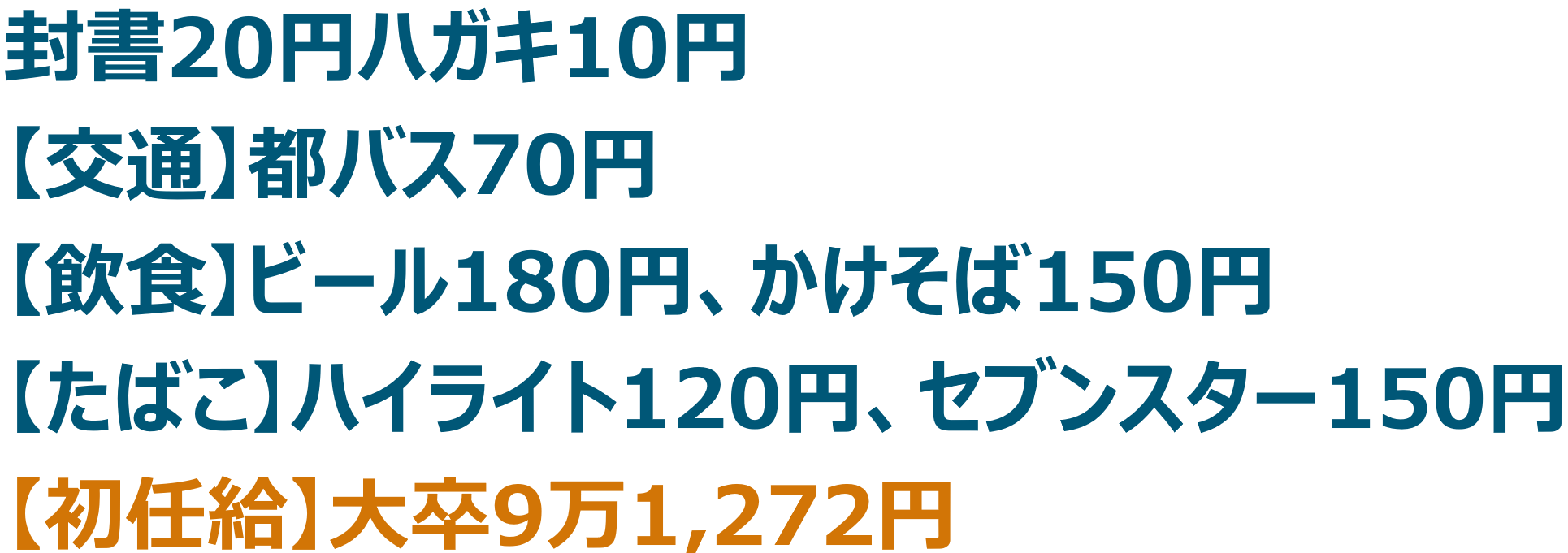

この図は今から45年前の1975年当時の物価の一例と大卒の初任給です。

ざっくり見ていくと、どうでしょうか…

おそらく物価が今の半分ぐらいなのかなというような印象です。

正確に表現するのはちょっと難しいんですが、今の1万円が45年後には半分の5000円ぐらいの価値にまで落ちてしまうのではないかと予想されます。

これはもうお気づきの方もいらっしゃると思いますが、医療保険に限らず保険のそのものがインフレに弱いということです。

保険というのは契約時に保険金額を決めたら、何があってもこの金額が支払われるということです。

将来役に立たない可能性がある

医療保険のベースとなる機能は、この2点です。

・そして手術をしたら◯◯円

ということは、医療保険から保険金をもらうには入院か手術をしなければいけません。

手術の症例数に関してはほぼ横ばいか若干の微増で推移していますが、昨今の医療現場の流れを見ると、特に入院日数は明らかに短くなる傾向にあります。

これは日本全体の医療費が年々増加傾向にあることから、なるべく医療費を抑えるようにという圧力が厚生労働省から病院側にかけられいるということ、

なおかつ医療技術の進歩によって 以前は長期の療養を必要とする入院も現在は短期で済むようになったという2つの理由によるものです。

そして、この流れは今後おそらくますます加速すると考えられます。

ということは、 医療の進歩が加速し、医療費の高騰を抑えるためにますます入院日数が短くなっていくとすれば、医療保険で給付金をもらえる場面はどんどん減ってくると予想されます。

同じ保険でも、死亡保険は人の死と言う事象に対してお金を払うものなので、これはどんなに時代や環境が変わっても不変のものです。

理由はどうあれ、人が亡くなったというのは明らかな事実ですから、死亡時には必ず支払われます。

ところが医療保険というものは、あくまでも医療行為や医療技術に対して支払われます。

本来は医療の環境が変わっていけば、支払われるための要件というのはそれに合わせて変わらなければいけないのですが、保険というのは最初に決めた契約内容が最後まで適用されます。

何がお伝えしたいかと言うと、今加入した医療保険が45年後にも機能しているとは考えにくいということです。

45年も経てば今とは想像がつかないぐらい、医療が発達していると予想されます。

もしかしたら入院すらしなくなるかもしれません。

「入院って何、それいつの時代の話をしてるの」という会話をする日がいつかやって来るかもしれません。

以上が医療保険の2つの致命的な弱点です。

まとめと補足

以上の弱点を踏まえた上で、それでももし医療保険に加入したいという場合はまずは期間を区切るということ、それから入院一時金特約は必須ですね。

日帰り入院でも最近は10万円とか30万円の給付がもらえるものもありますので、入院日数が短くてももらえるような医療保険に、例えば今から10年だけ加入する方法はありだと思います。

但し、本当に老後の医療費の準備をしたいのであれば、運用して準備するしかありません。

月々3,000円を45年間、年率4%で複利運用出来たとすると162万の元本が約440万円になります。

毎月3,000円の医療保険に加入したとして162万円の元をとろうとすると、何回入院して何回手術しなければいけないのでしょうか、ちょっと気が遠くなってしまいますよね。

医療保険に関しては、なかなか奥の深いテーマなので今後も関連記事をアップしていきたいと思いますのでぜひそちらも参考にしてください。

動画でも解説しています。